ドコモのd払いは、街のお店やネットショッピングで使えるスマホ決済サービスです。

支払い方法には、d払い残高、電話料金合算払い、dカード払い、dポイント利用などがあり、どの方法を使うかによって現金化の可否や注意点が変わります。

特に、d払い残高は公式に銀行口座へ出金できる場合があります。

一方で、電話料金合算払いやdカード払いをそのまま現金として引き出すことはできません。

そのため、「ドコモ d払いを現金化したい」と考える場合は、まず自分が使おうとしている支払い元を確認することが大切です。

外部業者を利用して現金化を検討する場合も、d払い公式の出金サービスではなく、別の取引として扱われる点を理解しておく必要があります。

特に電話料金合算払いを使う場合は、後日ドコモの携帯料金と一緒に請求されるため、入金額だけを見て申し込むと支払い負担が重くなる可能性があります。

申し込み前には、支払い元・出金可否・現金化の流れ・最終入金額・手数料・支払い期日・口コミ・運営情報を確認しましょう。

この記事では、ドコモ d払い現金化の基本的な考え方、d払い残高と電話料金合算払いの違い、業者利用時に確認すべき注意点をわかりやすく解説します。

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

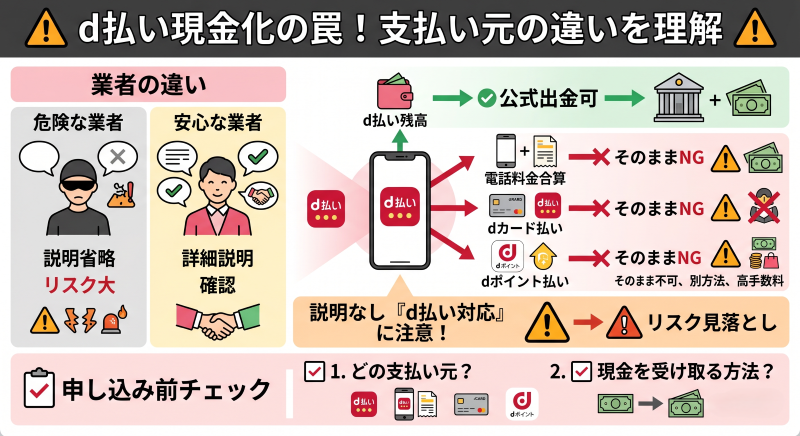

ドコモ d払いは現金化できる?

ドコモのd払いは、スマホひとつで街のお店やネットショッピングの支払いができる便利な決済サービスです。

ただし、d払いといっても、支払い元には複数の種類があります。

d払い残高、電話料金合算払い、dカード払い、dポイント払いなどがあり、どの支払い元を使うかによって現金化の考え方は変わります。

d払い残高は公式に銀行口座へ出金できる場合があります。

一方で、電話料金合算払い・dカード払い・dポイント払いをそのまま現金として引き出すことはできません。

そのため、d払い現金化を考える場合は、まず自分が使おうとしている支払い方法を確認することが大切です。

d払い残高は公式に出金できる場合がある

d払い残高は、d払いアプリ内で管理される残高です。

条件を満たしていれば、銀行口座へ出金できる場合があります。

これは、外部業者を利用する現金化とは異なり、d払い公式の機能として用意されている出金方法です。

ただし、出金には手数料がかかる場合があります。

また、出金依頼後すぐに反映されるとは限らず、銀行口座への振込までに時間がかかることもあります。

d払い残高を現金化したい場合は、まず公式の出金機能を確認することが大切です。

外部業者を使うよりも、公式の出金機能で対応できるかを先に確認した方が安全です。

電話料金合算払いはそのまま出金できない

電話料金合算払いは、d払いで利用した金額を、毎月のドコモ携帯料金と一緒に支払う方法です。

便利な支払い方法ですが、電話料金合算払いの枠をそのまま銀行口座へ出金することはできません。

そのため、「電話料金合算払いを使えば現金を引き出せる」と考えるのは誤解です。

電話料金合算払いをそのまま現金として引き出すことはできないため注意しましょう。

外部業者を使う場合は、d払い公式の出金ではなく、商品購入や買取などを経由する別の取引になる可能性があります。

この場合、手数料や規約リスク、後日の請求負担を確認する必要があります。

dカード払い・dポイント払いも出金とは別の扱いになる

d払いでは、dカードを支払い元に設定したり、dポイントを支払いに使ったりすることもできます。

ただし、dカード払いはクレジットカード決済に近い扱いになり、dポイント払いはポイント利用です。

どちらも、d払い残高の出金とは別の扱いになります。

dカード払いやdポイント払いを、公式にそのまま現金として引き出すことはできません。

特にdカード払いを現金化目的で使う場合は、カード会社の規約違反と判断される可能性があります。

dポイントについても、ポイントの種類や用途によって使える範囲が異なるため、現金化前提で考えるのは避けた方が安全です。

外部業者を使う場合は公式出金ではない

d払い現金化で外部業者を利用する場合、それはd払い公式の出金サービスではありません。

業者によっては、d払いで商品やサービスを購入し、その後に買取やキャッシュバックの形で現金を受け取る流れを案内する場合があります。

この場合、d払い残高を公式に出金しているわけではなく、外部取引として現金化している点を理解しておく必要があります。

また、電話料金合算払いを使う場合は、後日ドコモの携帯料金と一緒に請求されます。

一時的に現金を受け取れても、翌月以降の支払い負担が残るため注意が必要です。

d払い残高と電話料金合算払いの違い

d払い現金化を考えるうえで重要なのが、d払い残高と電話料金合算払いの違いです。

どちらもd払いで使える支払い方法ですが、現金化や出金の扱いは同じではありません。

d払い残高は条件を満たせば出金できる場合がありますが、電話料金合算払いは後払い型の支払い方法です。

支払い元によって、出金できるか・後日請求が残るか・手数料がかかるかが変わるため、申し込み前に整理しておきましょう。

d払い残高は残高として管理される

d払い残高は、チャージや送金などによってアプリ内で管理される残高です。

この残高は、街のお店やネットショッピングでの支払いに使えるほか、条件を満たす場合は銀行口座へ出金できることがあります。

ただし、出金には手数料や限度額、振込までの日数などの条件があります。

d払い残高を現金にしたい場合は、公式の出金条件を確認することが大切です。

外部業者に依頼する前に、公式アプリ内で出金できる残高かどうかを確認しましょう。

電話料金合算払いは後日請求される

電話料金合算払いは、d払いで利用した金額を、ドコモの携帯料金と一緒に支払う方法です。

その場で銀行口座から引き落とされるわけではなく、後日まとめて請求されます。

そのため、電話料金合算払いを使って現金化を考える場合、入金額だけでなく、後日いくら請求されるのかを確認する必要があります。

電話料金合算払いは、現金化後に支払い義務が残る点に注意しましょう。

支払い期日までに支払えない場合、携帯料金の滞納や利用制限につながる可能性があります。

支払い元によってリスクが変わる

d払い現金化では、支払い元によって注意点が変わります。

d払い残高を出金する場合は、公式機能の範囲で手続きできる可能性があります。

一方で、電話料金合算払いを外部業者で現金化する場合は、後日請求が発生するうえ、現金化目的の利用と判断されるリスクもあります。

dカード払いの場合は、クレジットカード現金化に近い問題が出てくるため、カード会社の規約違反にも注意が必要です。

どの支払い元を使うのかによって、確認すべきリスクを分けることが大切です。

一括りに「d払い現金化」と考えず、残高・合算払い・カード払い・ポイント払いを区別しましょう。

公式出金と外部業者の現金化を混同しない

d払い残高の公式出金と、外部業者を使った現金化は別のものです。

公式出金は、d払い残高を銀行口座へ払い出す手続きです。

一方で、外部業者を使う現金化は、商品購入や買取などを経由して現金を受け取る取引になる場合があります。

公式出金と外部業者による現金化を同じものとして考えるのは危険です。

外部業者を使う場合は、手数料や入金時間だけでなく、規約違反リスクやキャンセル条件も確認しましょう。

後日請求まで含めて判断する

電話料金合算払いを使う場合は、現金を受け取ったあとにドコモの請求が発生します。

一時的に資金を用意できても、翌月以降の携帯料金が高額になる可能性があります。

さらに、支払いが遅れると、通信サービスの利用制限や信用情報への影響が出る可能性もあります。

入金額だけを見て申し込むと、後日の支払い負担が重くなる可能性があります。

d払い現金化を検討する場合は、入金額、手数料、請求額、支払い期日をセットで確認しましょう。

d払い現金化で失敗しないための業者選び

ドコモ d払いを使った現金化を検討する場合、最初に見るべきなのは換金率ではなく、どの支払い元を使う取引なのかです。

d払い残高、電話料金合算払い、dカード払い、dポイント払いでは、それぞれ扱いが異なります。

同じ「d払い対応」と書かれていても、実際には合算払いだけに対応している場合や、d払い残高を使う前提になっている場合があります。

そのため、自分が利用したい支払い元に対応しているかを先に確認することが大切です。

d払い残高の公式出金と業者利用を分けて考える

d払い残高は、条件を満たせば公式機能として銀行口座へ出金できる場合があります。

そのため、d払い残高を現金にしたい場合は、まずアプリ内の出金機能を確認しましょう。

一方で、電話料金合算払いやdカード払いを使う場合は、公式の出金とは別の取引になります。

業者に申し込む前に、公式機能で対応できるものなのか、外部取引として進めるものなのかを分けて考えることが重要です。

ここを混同すると、手数料や入金日、後日の請求額を見落としやすくなります。

合算払いを使う場合は翌月の携帯料金まで見る

電話料金合算払いを使う場合、利用分は後日ドコモの携帯料金と一緒に請求されます。

つまり、現金を受け取れたとしても、その分の支払いは翌月以降に残ります。

業者を比較するときは、振り込まれる金額だけでなく、携帯料金としていくら請求されるのかを確認しましょう。

入金額と請求額の差を確認しないまま申し込むと、翌月の支払いが想定以上に重くなる可能性があります。

特に、すでに携帯料金の支払いが厳しい場合は、合算払いを使った現金化は慎重に判断する必要があります。

dカード払いはクレジットカード現金化に近いリスクがある

dカード払いを支払い元にしたd払いは、実質的にクレジットカード決済に近い扱いになります。

そのため、現金化目的で利用すると、カード会社の規約に触れる可能性があります。

カード利用停止や利用枠の制限、一括請求などのリスクも考えられます。

dカード払いを使う場合は、d払いの問題だけでなく、クレジットカード側の規約リスクも確認することが大切です。

「d払いだから大丈夫」と考えず、支払い元がカードになっている場合は特に注意しましょう。

業者の説明が支払い元ごとに分かれているか確認する

安全に判断するには、業者がd払いの支払い元ごとの違いを説明しているかを見ることも大切です。

d払い残高、電話料金合算払い、dカード払い、dポイント払いをすべて同じように扱っている業者は注意が必要です。

本来、それぞれ出金可否や後日請求、規約リスクが異なります。

支払い元を確認せずに「d払いなら現金化できます」と案内する業者は避けた方が安全です。

申し込み前には、どの支払い元を使うのか、どのような流れで現金を受け取るのかを具体的に確認しましょう。

最終的に手元に残る金額で比較する

d払い現金化では、換金率だけで比較しないことが大切です。

高い換金率が書かれていても、手数料や振込手数料が差し引かれると、実際の入金額は下がります。

さらに電話料金合算払いを使う場合は、後日請求される金額も考慮する必要があります。

比較するときは、利用額・手数料・入金額・後日の請求額をセットで確認することが重要です。

表示上の換金率ではなく、最終的にいくら手元に残り、いついくら支払う必要があるのかを基準に判断しましょう。

ドコモ d払い現金化で確認したい項目一覧

ドコモ d払い現金化を検討する場合は、まず支払い元を確認することが大切です。

d払い残高なのか、電話料金合算払いなのか、dカード払いなのかによって、出金できるかどうかや後日の支払い負担が変わります。

特に電話料金合算払いを使う場合は、後日ドコモの携帯料金と一緒に請求されるため、入金額だけで判断しないようにしましょう。

| 確認項目 | 見るべきポイント | 注意点 |

|---|---|---|

| 支払い元 | d払い残高・電話料金合算払い・dカード払い・dポイント払いのどれか | 支払い元によって現金化の扱いが変わる |

| d払い残高 | 銀行口座へ出金できる残高か | 公式の出金機能を先に確認する |

| 電話料金合算払い | 後日ドコモ料金と一緒に請求されるか | そのまま現金として出金できるものではない |

| dカード払い | クレジットカード決済として扱われるか | カード会社の規約違反リスクに注意 |

| dポイント払い | 通常ポイントか期間・用途限定ポイントか | ポイントをそのまま現金化できるとは限らない |

| 出金手数料 | d払い残高を出金する際に手数料がかかるか | 手数料を差し引いた金額で確認する |

| 入金までの日数 | 出金依頼後、いつ銀行口座へ振り込まれるか | 即時入金とは限らないため日数を確認する |

| 現金化業者の対応可否 | d払いのどの支払い元に対応しているか | 対応不明のまま申し込むのは危険 |

| 現金化の流れ | 商品購入・買取・キャッシュバックなどの方法 | 公式出金か外部取引かを区別する |

| 換金率 | 表示された率が自分の申込内容にも適用されるか | 最大換金率だけで判断しない |

| 最終入金額 | 手数料を差し引いた後にいくら振り込まれるか | 具体的な振込額で確認する |

| 請求額 | 電話料金合算払いやdカード払いで後日いくら請求されるか | 入金額だけでなく後日の支払い額も確認する |

| キャンセル条件 | 決済後や申し込み後にキャンセルできるか | 手続き後はキャンセル不可になる場合がある |

| 運営情報 | 会社名・所在地・電話番号・問い合わせ先 | 運営元が不明な業者は避ける |

| 口コミ | 未入金・減額・連絡不能などの報告がないか | 良い口コミだけでなく悪い口コミも確認する |

ドコモ d払い現金化では、支払い元ごとの違いを整理してから判断することが重要です。

d払い残高は公式に出金できる場合がありますが、電話料金合算払い・dカード払い・dポイント払いは同じ扱いではありません。

「d払いなら必ず現金化できる」「合算払いでもすぐ入金できる」と断定する業者には注意しましょう。

ドコモ d払い現金化で注意したい業者の特徴

ドコモ d払い現金化では、支払い元の違いを理解していない業者や、説明を省略する業者に注意が必要です。

d払い残高は公式に出金できる場合がありますが、電話料金合算払い・dカード払い・dポイント払いは同じ扱いではありません。

その違いを説明しないまま「d払い対応」と案内されると、利用者側がリスクを見落としやすくなります。

申し込み前には、どの支払い元を使うのか、どの方法で現金を受け取るのかを必ず確認しましょう。

支払い元を確認しないまま案内する業者

d払いには複数の支払い方法があります。

d払い残高、電話料金合算払い、dカード払い、dポイント払いでは、出金できるかどうかも、後日の請求が発生するかどうかも異なります。

それにもかかわらず、支払い元を確認せずに手続きを進めようとする業者は注意が必要です。

支払い元を確認しない業者では、想定外の請求や手数料が発生する可能性があります。

「d払いなら大丈夫」という説明だけで申し込まず、自分の利用方法が対象になるのかを確認しましょう。

合算払いを公式出金のように説明する業者

電話料金合算払いは、利用分を後日携帯料金と一緒に支払う方法です。

d払い残高のように、銀行口座へそのまま出金できるものではありません。

それにもかかわらず、合算払いを使えば簡単に現金を引き出せるように説明する業者は避けた方が安全です。

合算払いの仕組みを正しく説明しない業者は、公式仕様と違う案内をしている可能性があります。

外部業者を使う場合は、商品購入や買取などを経由する別取引になるため、流れを確認してから判断しましょう。

後日の携帯料金に触れない業者

電話料金合算払いを使う場合、現金を受け取った後に携帯料金として請求が発生します。

業者が入金額だけを説明し、後日の請求額や支払い日を説明しない場合は注意が必要です。

一時的に現金が用意できても、翌月以降の携帯料金が高額になれば資金繰りが苦しくなる可能性があります。

後日の請求を説明しない業者は、利用者の支払い負担を軽く見せている可能性があります。

申し込み前には、入金額だけでなく、請求額と支払い期日も確認しましょう。

dカード払いの規約リスクを説明しない業者

dカード払いを使ったd払いは、クレジットカード決済に近い扱いになります。

現金化目的の利用と判断されると、カード会社の規約違反になる可能性があります。

そのため、dカード払いを案内しているにもかかわらず、カード利用停止や一括請求などのリスクに触れない業者は慎重に見た方がよいでしょう。

dカード払いの現金化リスクを説明しない業者は避けるべきです。

d払いという名前だけで判断せず、実際の支払い元が何かを確認することが大切です。

入金額をはっきり出さない業者

d払い現金化では、利用額と実際の入金額に差が出ることがあります。

換金率が高く見えても、手数料や振込手数料が差し引かれると、手元に残る金額は少なくなります。

業者が「高換金率」とだけ案内し、具体的な入金額を出さない場合は注意しましょう。

申し込み前に、いくら使って、いくら振り込まれるのかを数字で確認することが重要です。

最終入金額を明確にしないまま決済を進めるのは避けましょう。

ドコモd払い現金化についてのFAQ

Q. ドコモ d払いは現金化できますか?

d払いは、支払い元によって現金化の考え方が変わります。

d払い残高であれば、条件を満たすことで公式に銀行口座へ出金できる場合があります。

一方で、電話料金合算払い・dカード払い・dポイント払いをそのまま現金として引き出すことはできません。

Q. d払い残高は銀行口座へ出金できますか?

d払い残高は、公式機能として銀行口座へ出金できる場合があります。

ただし、出金には手数料や限度額、振込までの日数などの条件があります。

外部業者を利用する前に、まずはd払いアプリ内で公式の出金機能を確認しましょう。

Q. 電話料金合算払いは現金化できますか?

電話料金合算払いの枠を、そのまま現金として出金することはできません。

外部業者を使う場合は、商品購入や買取などを経由する別の取引になる可能性があります。

また、利用分は後日ドコモの携帯料金と一緒に請求されるため、支払い負担に注意が必要です。

Q. dカード払いでd払いを現金化するのは安全ですか?

安全とは限りません。

dカード払いはクレジットカード決済に近い扱いになるため、現金化目的の利用はカード会社の規約違反と判断される可能性があります。

利用停止や一括請求などのリスクもあるため、安易に申し込まないようにしましょう。

Q. dポイントは現金化できますか?

dポイントをそのまま現金として引き出すことは基本的にできません。

また、通常ポイントと期間・用途限定ポイントでは使える範囲が異なります。

dポイントを使いたい場合は、現金化ではなく、対象店舗やサービスで支払いに使えるかを確認しましょう。

Q. d払い現金化で業者を使う場合は何を確認すべきですか?

支払い元、現金化の流れ、最終入金額、手数料、入金予定時間、キャンセル条件、後日の請求額、口コミ、運営情報を確認しましょう。

特に、換金率だけで判断しないことが大切です。

いくら利用して、手数料を差し引いた後にいくら入金されるのかを具体的に確認しましょう。

Q. ドコモ d払い現金化で避けるべき業者は?

「d払いなら必ず現金化できる」「合算払いでも即日入金できる」と断定する業者には注意が必要です。

また、支払い元を確認しない業者、最終入金額を明確にしない業者、後日の請求リスクを説明しない業者も避けた方が安全です。

申し込み前には、運営情報、口コミ、キャンセル条件、現金化の流れを確認しましょう。

ドコモ d払い現金化は支払い元を確認して判断しよう

ドコモのd払いは、街のお店やネットショッピングで使える便利なスマホ決済サービスです。

ただし、d払い残高・電話料金合算払い・dカード払い・dポイント払いでは、現金化の扱いが異なります。

d払い残高は公式に銀行口座へ出金できる場合がありますが、電話料金合算払い・dカード払い・dポイント払いをそのまま現金として引き出すことはできません。

外部業者を利用する場合は、公式出金ではなく別の現金化取引になる点を理解しておきましょう。

申し込み前には、支払い元・出金可否・最終入金額・手数料・入金予定時間・キャンセル条件・後日の請求額を確認することが大切です。

特に電話料金合算払いを使う場合は、後日ドコモの携帯料金と一緒に請求されます。

入金額だけを見て申し込むと、翌月以降の支払い負担が重くなる可能性があります。

ドコモ d払い現金化を検討する場合は、換金率だけで判断せず、安全性・信頼性・支払い計画を重視して慎重に判断しましょう。