電子マネーは、コンビニやスーパー、ネットショッピングなどで使える便利なキャッシュレス決済です。

交通系IC、QRコード決済、プリペイド型の残高など、さまざまな種類があり、日常の支払いに活用している人も多いでしょう。

一方で、「電子マネー残高を現金化できないか」「使いきれない残高を現金に換えたい」と考える人も少なくありません。

電子マネー残高の現金化は、残高を使って商品やサービスを購入し、その後に現金化する方法として検討されることがあります。

ただし、電子マネーの種類によっては出金できないものも多く、利用方法を誤ると高額な手数料・未入金・個人情報トラブル・アカウント利用制限につながる可能性があります。

特に、SNSの個人取引や運営元が不明な業者を利用すると、残高を使ったあとに現金が振り込まれないリスクもあります。

この記事では、電子マネー残高の現金化で損しないための業者選びと確認ポイントを初心者にもわかりやすく解説します。

換金率や手数料、最終入金額、入金スピード、口コミ、運営情報などを確認しながら、安全性を重視して判断しましょう。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

電子マネー残高は現金化できる?まずは種類を確認

| 電子マネーの種類 | 主な例 | 現金化を考えるときの方向性 |

|---|---|---|

| QRコード決済系 | PayPay、楽天ペイ、d払いなど | 残高の種類によって出金可否が変わるため、まず内訳を確認する |

| 交通系IC系 | Suica、PASMO、ICOCAなど | 払い戻し条件や手数料を確認し、公式手続きが使えるか確認する |

| プリペイドカード系 | Kyash、バンドルカード、au PAY プリペイドカードなど | 原則として支払い利用が中心のため、現金化は手数料や規約面に注意する |

| ギフト・ポイント系 | Apple Gift Card、Amazonギフトカード、各種ポイント残高など | 出金できないことが多いため、買取対応や使い道を比較する |

| 後払い・クレカチャージ系 | 後払い決済やクレジットカードからチャージした残高 | 支払い遅れや規約違反リスクが高いため慎重に判断する |

出金できる電子マネーと出金できない電子マネーがある

電子マネーの中には、銀行口座への出金に対応しているものもあります。

一方で、チャージ後の払い戻しや出金に対応していないものも多くあります。

たとえば、QRコード決済の一部では本人確認済みの残高のみ出金できる場合があります。

しかし、キャンペーンで付与されたポイントや、クレジットカード・後払い・ギフトカードなどからチャージした残高は、出金できないケースもあります。

出金できるかどうかはサービスごとに異なるため、公式アプリやヘルプで確認しましょう。

「残高があるから必ず現金化できる」と考えるのは危険です。

交通系ICやプリペイド残高は払い戻し条件に注意

交通系ICカードや一部のプリペイド型電子マネーでは、払い戻しに対応している場合があります。

ただし、払い戻しには手数料がかかったり、カード本体の返却が必要だったりすることがあります。

また、スマホアプリ版とカード型で条件が異なる場合もあります。

そのため、現金化を考える前に、払い戻しができるのか、手数料はいくらか、残高だけを戻せるのかを確認することが重要です。

払い戻しができる電子マネーであれば、非公式な方法を使うより、公式の手続きで対応する方が安全です。

出金できない残高は業者利用が検討されることもある

電子マネー残高の中には、公式には出金できないものもあります。

そのような残高を現金化したい場合、商品やサービスを購入して売却する方法や、現金化業者を利用する方法が検討されることがあります。

たとえば、電子マネーで商品を購入し、買取店やフリマアプリで売却する方法です。

ただし、自分で売却する場合は、商品選びや発送、買取価格の変動などに手間がかかります。

一方で、現金化業者を使えば流れを案内してもらえる場合がありますが、業者選びを間違えると高額手数料や未入金などのトラブルにつながる可能性があります。

電子マネー残高の種類ごとの考え方

電子マネー残高を現金化したい場合は、残高の種類ごとに考えると整理しやすくなります。

| 残高の種類 | 主な特徴 | 現金化を考えるときのポイント |

|---|---|---|

| 出金可能な残高 | 本人確認後に銀行口座へ出金できる場合がある | 公式の出金機能を使うのが安全 |

| ポイント・特典残高 | キャンペーンなどで付与される残高 | 出金できないことが多く、支払い利用が基本 |

| プリペイド残高 | 事前にチャージして使う残高 | 払い戻し条件や手数料を確認する |

| 後払い・クレカチャージ残高 | 後日請求やカード決済でチャージされた残高 | 現金化目的の利用はリスクが高い |

どの残高であっても、まずは公式に出金や払い戻しができるかを確認することが大切です。

公式に対応していない残高を現金化する場合は、換金率だけで判断せず、安全性や手数料、最終入金額まで確認しましょう。

現金化する前に公式の使い道も確認する

電子マネー残高は、無理に現金化しなくても日常の支払いに使える場合があります。

コンビニ、スーパー、ドラッグストア、飲食店、ネットショッピングなどで使えるなら、生活費に充てることで手元の現金を残しやすくなります。

直接現金に戻せなくても、もともと現金で払う予定だった支払いに使えば、実質的に家計の負担を軽くできます。

そのため、現金化を考える前に、公式に使える店舗や支払い先を確認することも大切です。

どうしても現金化を検討する場合でも、まずは残高の種類と公式の利用範囲を確認してから判断しましょう。

電子マネー残高の現金化が検討される主な理由

電子マネーの種類によっては出金や払い戻しができないものもあるため、残高の種類と使い道を確認したうえで判断することが大切です。

使いきれない電子マネー残高を現金に近い形で使いたい

電子マネー残高が残っていても、普段使う店舗やサービスで対応していなければ、なかなか使いきれないことがあります。

特に、引っ越しや生活スタイルの変化で使う店舗が変わった場合、残高だけが残ってしまうケースもあります。

そのようなときに、電子マネー残高を現金化できないかと考える人がいます。

ただし、公式に出金できない残高を無理に現金化しようとすると、手数料や業者トラブルで損をする可能性があります。

まずは、対応店舗やネット決済など、公式に使える範囲で消費できないか確認しましょう。

現金払いしかできない支払いに備えたい

電子マネーは便利ですが、すべての支払いに使えるわけではありません。

家賃、口座引き落とし、個人間の支払い、現金のみの店舗などでは、電子マネー残高が使えないことがあります。

そのため、電子マネー残高はあるのに、必要な支払いには使えず、現金化を検討する人もいます。

このような場合は、現金化業者を使う前に、電子マネーで支払える生活費を先に決済し、手元の現金を残す方法も考えられます。

直接現金化しなくても、日常の支払いに充てることで実質的に現金を温存できる場合があります。

急ぎで現金が必要な場面がある

給料日前や急な出費があるとき、電子マネー残高を現金化したいと考える人もいます。

業者によっては即日入金に対応している場合があり、急ぎの資金ニーズに合うように見えることがあります。

ただし、「即日入金」「高換金率」といった言葉だけで申し込むのは危険です。

実際には、本人確認、申し込み時間、金融機関の受付時間、業者の混雑状況によって入金が遅れることもあります。

急いでいるときほど、入金スピードだけでなく、手数料や最終入金額も確認しましょう。

自分で商品を売る手間を省きたい

電子マネー残高を使って商品を購入し、自分で買取店やフリマアプリで売却する方法もあります。

しかし、この方法は商品選び、購入、出品、発送、購入者対応、入金確認などに手間がかかります。

また、商品がすぐ売れるとは限らず、購入金額より大きく値下がりすることもあります。

そのため、自分で売却する手間を省きたい人が、現金化業者の利用を検討することがあります。

業者を使う場合は、申し込みから入金までの流れを案内してもらえる一方で、高額手数料や未入金などのリスクもあります。

少額の残高をまとめて現金化したい

複数の電子マネーに少しずつ残高が残っている場合、使い道に困ることがあります。

数百円から数千円程度の残高でも、合計するとまとまった金額になることがあります。

このような残高を現金に近い形で整理したいと考える人もいます。

ただし、少額の現金化では、手数料の影響を受けやすくなります。

少額利用ほど、手数料を差し引いた後の入金額が少なくなりやすいため、事前に最終的な受取額を確認しましょう。

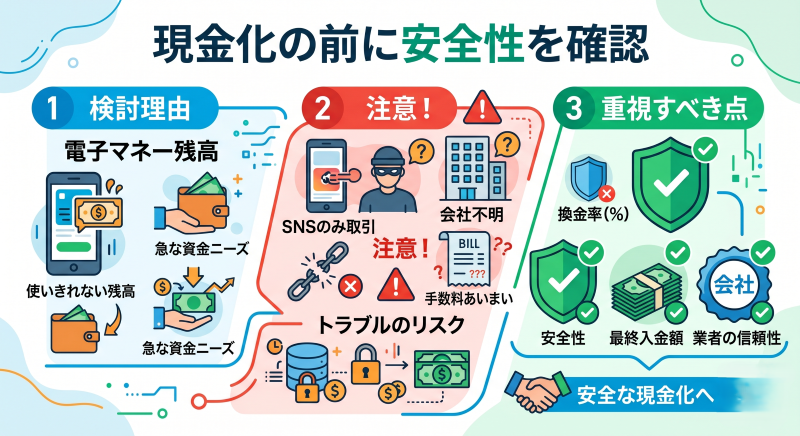

現金化の前に安全性を確認することが重要

電子マネー残高の現金化が検討される理由には、使いきれない残高や急な資金ニーズがあります。

しかし、どのような理由があっても、業者選びや利用方法を誤るとトラブルにつながる可能性があります。

特に、SNSだけで取引する相手や、会社情報が不明な業者、手数料の説明があいまいな業者には注意が必要です。

どうしても現金化を検討する場合は、換金率よりも安全性・最終入金額・業者の信頼性を重視することが大切です。

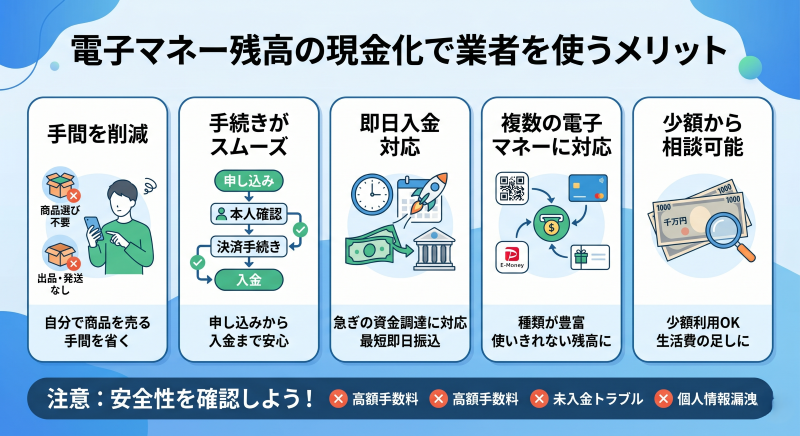

電子マネー残高の現金化で業者を使うメリット

電子マネー残高を現金化する方法には、自分で商品を購入して売却する方法と、現金化業者を利用する方法があります。

自分で売却する方法は、業者を介さない分わかりやすく見えます。

しかし、実際には商品選び、購入、買取店探し、フリマアプリへの出品、発送、入金確認など、多くの手間がかかります。

一方で、現金化業者を利用すれば、申し込みから入金までの流れを案内してもらえるため、初めてでも進めやすい場合があります。

ただし、業者選びを間違えると、高額手数料・未入金・個人情報トラブルにつながる可能性があります。

メリットだけで判断せず、安全性を確認したうえで利用することが大切です。

自分で商品を売る手間を省きやすい

電子マネー残高を使って商品を購入し、自分で売却する場合、現金化までに複数の作業が必要です。

まず、換金しやすい商品を選び、購入後に売却先を探さなければなりません。

フリマアプリを使う場合は、写真撮影、商品説明の作成、購入者とのやり取り、梱包、発送、受取評価、入金確認まで対応する必要があります。

買取店を使う場合でも、商品によっては買取価格が想定より低くなることがあります。

その点、現金化業者を利用すれば、案内に沿って手続きを進められるため、自分で商品を選んだり売却先を探したりする手間を減らしやすくなります。

忙しい人や、フリマアプリでの売却に慣れていない人にとっては、業者利用の方がわかりやすい場合があります。

申し込みから入金までの流れがわかりやすい

現金化業者を利用するメリットのひとつは、申し込みから入金までの流れを案内してもらえることです。

多くの業者では、申し込み、本人確認、決済手続き、入金という流れで進みます。

必要な情報や手続き内容を事前に案内してもらえるため、初めての人でも進めやすい場合があります。

ただし、業者によって説明の丁寧さや対応スピードには差があります。

申し込み前には、入金までの流れ、必要書類、手続きにかかる時間を確認しておきましょう。

特に重要なのは、決済前に最終的な振込額を確認することです。

換金率だけを見て進めると、手数料が差し引かれたあとに「思っていたより少ない」と感じる可能性があります。

即日入金に対応している業者もある

電子マネー残高の現金化を検討する人の中には、急ぎで現金が必要な人も多いでしょう。

現金化業者の中には、即日入金に対応しているところもあります。

申し込み時間や本人確認の状況によっては、その日のうちに銀行口座へ振り込まれる場合があります。

急な支払いや生活費の不足など、早めに現金が必要な場面では、入金スピードが大きな判断材料になるでしょう。

ただし、「最短○分」と書かれていても、必ずその時間で入金されるとは限りません。

営業時間外、金融機関のメンテナンス、申し込みの混雑、本人確認の不備などによって、入金が遅れることもあります。

スピードを重視する場合でも、入金目安だけでなく、業者の信頼性や口コミもあわせて確認しましょう。

複数の電子マネーに対応している業者なら使いやすい

電子マネー残高の現金化では、業者によって対応している電子マネーの種類が異なります。

QRコード決済、プリペイドカード、ギフト残高、交通系ICなど、対応範囲は業者ごとに違います。

自分が持っている電子マネーに対応していない業者へ申し込んでも、現金化できない可能性があります。

そのため、申し込み前には対応している電子マネーの種類を確認しましょう。

複数の電子マネーに対応している業者であれば、使いきれない残高をまとめて相談しやすい場合があります。

ただし、対応範囲が広いからといって必ず安全とは限りません。

対応電子マネーの種類とあわせて、手数料や最終入金額も確認することが大切です。

少額から相談できる場合がある

電子マネー残高の現金化は、少額の現金を用意したい人にも検討されやすい方法です。

業者によっては、数千円程度からの利用に対応している場合があります。

「少しだけ生活費が足りない」「使いきれない残高をまとめたい」といった場面では、少額対応の業者が使いやすいと感じることもあるでしょう。

ただし、少額利用では手数料の影響を受けやすくなります。

固定の事務手数料や振込手数料が差し引かれると、実際に受け取れる金額が大きく減ることがあります。

少額で利用する場合ほど、最終的な入金額と手数料の内訳を確認することが大切です。

業者利用は便利さだけで判断しない

現金化業者を利用すると、自分で商品を売る手間を省けたり、即日入金に対応してもらえたりするメリットがあります。

しかし、すべての業者が安心して利用できるわけではありません。

中には、手数料の説明が不十分な業者や、実際の入金額が事前説明と違う業者、問い合わせ対応が悪い業者もあります。

そのため、電子マネー残高の現金化で業者を使う場合は、メリットだけでなく、高額手数料・未入金・個人情報トラブル・アカウント利用制限などのリスクも理解しておく必要があります。

安全に利用するためには、換金率や入金スピードだけでなく、運営情報、口コミ、手数料、問い合わせ対応まで確認しましょう。

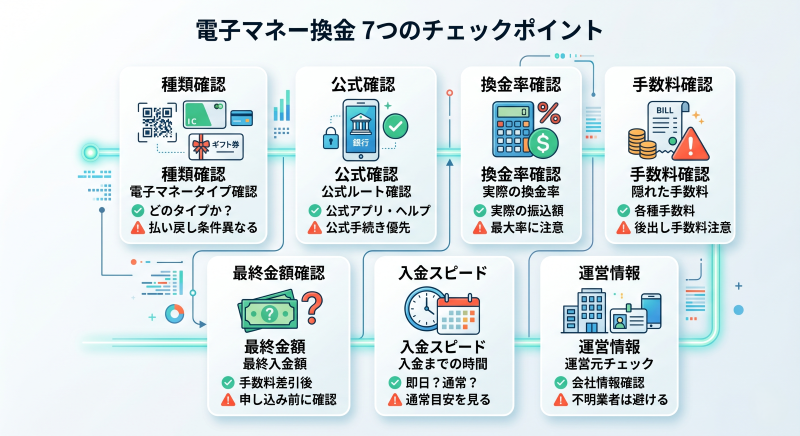

安全な電子マネー残高現金化業者を選ぶポイント

| 確認項目 | 見るべきポイント | 注意点 |

|---|---|---|

| 電子マネーの種類 | QRコード決済・プリペイド・交通系IC・ギフト残高など、どのタイプか確認する | 種類によって出金や払い戻しの可否が異なる |

| 公式出金の可否 | アプリや公式ヘルプで銀行口座への出金・払い戻しに対応しているか確認する | 公式に出金できる場合は公式手続きを優先する |

| 換金率 | 表示上の換金率ではなく、実際の振込額を確認する | 最大換金率だけで判断しない |

| 手数料 | 事務手数料・振込手数料・決済手数料などの有無を確認する | 後出し手数料に注意する |

| 最終入金額 | 手数料を差し引いた後に、最終的にいくら振り込まれるか確認する | 申し込み前に必ず確認する |

| 入金スピード | 即日入金に対応しているか、通常どのくらいで入金されるか確認する | 最短時間だけでなく通常の目安も見る |

| 運営情報 | 会社名・所在地・電話番号・問い合わせ先が明記されているか確認する | 運営元が不明な業者は避ける |

電子マネー残高の現金化を検討する場合、もっとも重要なのは業者選びです。

同じように「高換金率」「即日入金」と書かれていても、業者によって手数料、入金スピード、対応電子マネー、個人情報の扱いは大きく異なります。

特に電子マネーは種類によって出金可否や利用条件が違うため、対応範囲だけでなく、最終入金額・手数料・運営情報・口コミを総合的に確認しましょう。

まず確認したいのは、自分が持っている電子マネーに対応しているかどうかです。

電子マネーには、QRコード決済、プリペイドカード、交通系IC、ギフト残高などさまざまな種類があります。

業者によって対応している決済方法は異なるため、申し込み前に必ず確認しましょう。

対応していない電子マネーで申し込むと、手続きが進められなかったり、別の方法を案内されたりすることがあります。

対応電子マネーと利用条件を事前に確認することが大切です。

換金率ではなく最終入金額を確認する

電子マネー残高の現金化では、換金率の高さに目が行きがちです。

しかし、表示されている換金率がそのまま振込額になるとは限りません。

実際には、事務手数料、振込手数料、決済手数料などが差し引かれ、入金額が下がることがあります。

「最大換金率」や「初回限定」といった表現は、条件付きである場合もあります。

申し込み前には、いくら利用して、最終的にいくら振り込まれるのかを必ず確認しましょう。

手数料の説明が明確か確認する

安全な業者を選ぶうえで、手数料の説明が明確かどうかは重要です。

手数料が明記されていない業者や、申し込み後に初めて費用を伝える業者は注意しましょう。

表示上の換金率が高くても、手数料を差し引くと実際の入金額が大きく下がることがあります。

手数料を後出しする業者や、説明があいまいな業者は避けるのが安全です。

納得できない費用がある場合は、無理に申し込みを進めないようにしましょう。

会社情報や運営者情報を確認する

現金化業者を利用する場合は、会社情報や運営者情報も確認しましょう。

公式サイトに会社名、所在地、電話番号、問い合わせ先、営業時間などが記載されているかを見ることが大切です。

会社情報が見当たらない業者や、連絡手段がLINEやメールフォームだけの業者は注意が必要です。

電子マネー残高の現金化では、お金と個人情報を扱います。

そのため、運営元が不透明な業者を利用すると、未入金や個人情報トラブルにつながる可能性があります。

入金スピードと対応時間を確認する

急ぎで現金が必要な場合は、入金スピードも重要です。

即日入金に対応している業者もありますが、「最短○分」と書かれていても、必ずその時間で振り込まれるとは限りません。

本人確認の状況、申し込みの混雑、金融機関の受付時間、営業時間によって入金が遅れることがあります。

申し込み前には、通常どのくらいで入金されるのか、土日祝日や夜間でも対応しているのかを確認しましょう。

スピードだけでなく、入金目安と最終入金額をセットで確認することが大切です。

口コミや評判に不自然な点がないか見る

業者を選ぶときは、口コミや評判も参考になります。

特に確認したいのは、実際の入金スピード、振込額、対応の丁寧さ、トラブルの有無です。

未入金、連絡不能、説明と違う金額だったなどの口コミが複数ある業者は避けた方が安心です。

一方で、不自然に高評価ばかりの口コミにも注意が必要です。

良い口コミだけでなく、悪い口コミの内容も確認することが安全な業者選びにつながります。

個人情報の取り扱いを確認する

現金化業者を利用する際には、氏名、電話番号、銀行口座情報、本人確認書類などを提出する場合があります。

そのため、個人情報の取り扱いについても確認が必要です。

プライバシーポリシーが掲載されているか、提出した情報をどのように管理するのか、第三者提供の有無が説明されているかを確認しましょう。

個人情報の扱いが不明な業者に本人確認書類を送るのは危険です。

申し込み前に、運営元が信頼できるか慎重に判断しましょう。

電子マネー残高の現金化でよくある質問

電子マネー残高は現金化できますか?

電子マネーの種類によっては、公式に出金や払い戻しができる場合があります。

一方で、ポイント残高や一部のプリペイド残高、後払い・クレジットカード経由でチャージした残高などは、出金できないケースもあります。

そのため、まずは自分の電子マネー残高が出金できる種類かどうかを確認しましょう。

公式に出金できない残高を現金化する場合は、手数料や業者トラブルのリスクにも注意が必要です。

電子マネー残高の現金化は即日入金できますか?

現金化業者によっては、即日入金に対応している場合があります。

ただし、申し込み時間、本人確認の状況、金融機関の受付時間、業者の混雑状況によって、入金が遅れることもあります。

「最短○分」「必ず即日」といった表現だけで申し込むのは危険です。

入金スピードだけでなく、最終入金額や手数料も確認しましょう。

電子マネー残高の換金率はどこを見ればいいですか?

換金率を見るときは、表示されている数字だけでなく、手数料を差し引いた後の最終入金額を確認することが大切です。

「最大換金率」や「初回限定」と書かれている場合、条件付きの可能性があります。

申し込み前には、いくら分の電子マネーを使って、実際にいくら振り込まれるのかを業者に確認しましょう。

安全な電子マネー現金化業者はどう選べばいいですか?

安全性を重視するなら、会社情報、所在地、電話番号、問い合わせ先が明記されている業者を選びましょう。

また、対応している電子マネーの種類、手数料、最終入金額、入金スピード、口コミ、個人情報の扱いも確認することが重要です。

説明が明確で、申し込み前に最終入金額を確認できる業者を選ぶと、トラブルを避けやすくなります。

SNSで募集している電子マネー現金化は使っても大丈夫ですか?

SNSや掲示板だけで取引する相手は避けた方が安全です。

相手の身元や運営情報が確認できないため、電子マネーを使ったあとに連絡が取れなくなったり、約束した金額が振り込まれなかったりするリスクがあります。

どうしても現金化を検討する場合でも、DMだけで完結する個人取引は避けるようにしましょう。

電子マネー残高を現金化するより安全な使い方はありますか?

公式に出金できない残高は、無理に現金化するより、日常の支払いに使う方が安全な場合があります。

コンビニ、スーパー、ドラッグストア、飲食店、ネットショッピングなどで使えるなら、生活費に充てることで手元の現金を残しやすくなります。

直接現金化しなくても、現金で払う予定だった支払いに使えば実質的に家計を助けられる場合があります。

電子マネー残高の現金化で失敗しないためには?

失敗を避けるには、換金率だけで業者を選ばないことが大切です。

対応電子マネー、手数料、最終入金額、口コミ、運営情報、個人情報の扱いを確認し、不明点があるまま申し込まないようにしましょう。

また、現金化目的の不自然な利用はアカウント制限やトラブルにつながる可能性があります。

安全性を重視し、無理のない範囲で慎重に判断しましょう。

電子マネー残高の現金化は業者選びと安全性を確認しよう

電子マネー残高は、種類によって出金できるものとできないものがあります。

まずは公式の出金・払い戻しに対応しているかを確認しましょう。

公式に出金できない残高を現金化する場合は、高額手数料・未入金・個人情報トラブルに注意が必要です。

業者を選ぶ際は、最終入金額・手数料・対応電子マネー・口コミ・運営情報を確認しましょう。

換金率だけで判断せず、安全性を重視して慎重に利用することが大切です。