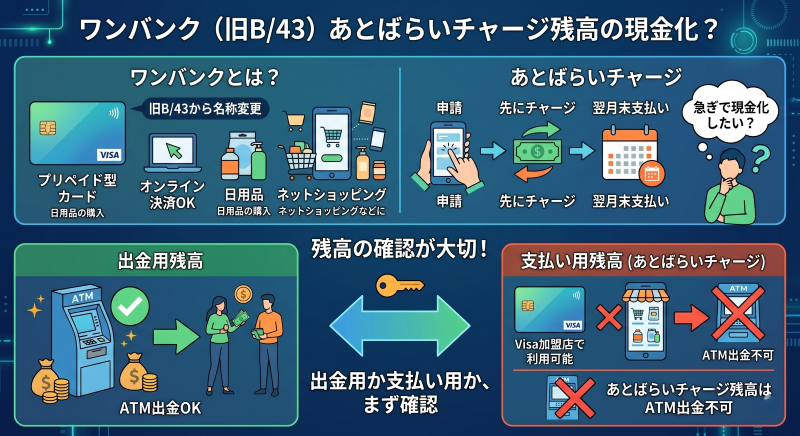

ワンバンクは、旧B/43から名称変更されたプリペイド型のカードサービスです。

アプリでカードを発行でき、Visa加盟店での支払いやオンライン決済、日常の買い物に利用できます。

また、ワンバンクには「あとばらいチャージ」という、申請した金額を先にチャージし、翌月末までに支払う機能があります。

そのため、「ワンバンクやB/43の後払い残高を現金化できないか」と考える人もいるでしょう。

ただし、あとばらいチャージで入金した残高は、そのままATMから出金できるものではありません。

公式ヘルプでも、あとばらいチャージで入金した残高は出金できないと案内されています。

外部業者を利用して現金化を検討する場合も、ワンバンク公式の出金サービスではなく、別の取引として扱われる点を理解しておく必要があります。

この記事では、ワンバンク・B/43後払い現金化の基本的な考え方、あとばらいチャージ利用時の注意点、業者を利用する前に確認すべきポイントをわかりやすく解説します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

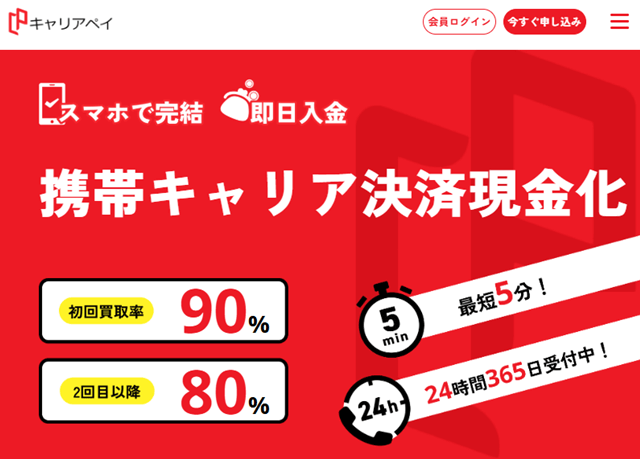

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

ワンバンク・B/43の後払い残高は現金化できる?

ワンバンクは、旧B/43から名称変更されたプリペイド型のカードサービスです。

Visa加盟店での支払いやオンライン決済に使えるため、日用品の購入やネットショッピングなどに利用できます。

また、ワンバンクには「あとばらいチャージ」という、申請した金額を先にチャージし、翌月末までに支払う機能があります。

そのため、急ぎで現金が必要なときに「ワンバンクやB/43の後払い残高を現金化できないか」と考える人もいるでしょう。

ただし、あとばらいチャージで入金した残高は、そのままATMから出金できるものではありません。

現金化を検討する場合は、出金できる残高なのか、支払いに使うべき残高なのかを先に確認することが大切です。

あとばらいチャージ残高は出金できない

ワンバンクのあとばらいチャージは、必要な金額を先にチャージし、あとから支払う仕組みです。

ただし、あとばらいチャージで入金した残高は、ATMなどから現金として引き出せる残高ではありません。

そのため、あとばらいチャージを使えばすぐに現金を引き出せる、と考えるのは危険です。

あとばらいチャージ残高をそのまま現金出金できると誤解しないことが重要です。

現金化を考える場合は、ワンバンク公式の出金ではなく、外部業者を利用した別の取引になる可能性があります。

その場合も、対応可否や手数料、支払い期日を確認してから判断しましょう。

支払いに使えるかを先に確認する

あとばらいチャージで入金した残高は、基本的にワンバンクカードでの支払いに使うことを前提としたものです。

Visa加盟店やオンライン決済に対応している場合、日用品や食費、必要な買い物に使える可能性があります。

現金化を考える前に、まずは生活費の支払いに使えないか確認するのもひとつの方法です。

支払いに使える残高なら、手数料をかけて現金化するより損を抑えられる場合があります。

ただし、すべての店舗やサービスで使えるとは限りません。

加盟店側の仕様や決済内容によっては使えない場合もあるため、利用先を事前に確認しましょう。

外部業者を使う場合は公式出金ではない

ワンバンク・B/43後払い残高を現金化したい場合、外部の現金化業者に相談する人もいます。

ただし、外部業者を使う方法は、ワンバンク公式の出金サービスではありません。

業者によっては、カード決済で商品やサービスを購入し、その後に現金を受け取る流れを案内する場合があります。

この場合、あとばらいチャージ残高を公式に現金として引き出しているわけではなく、外部取引として現金化している点を理解しておく必要があります。

また、現金化目的の利用は、発行元やサービス側の規約に触れる可能性があります。

業者の案内だけで判断せず、利用規約や残高の扱いも確認しておきましょう。

あとばらいチャージ利用前に確認すべきこと

ワンバンクのあとばらいチャージを使って現金化を考える場合は、チャージ前の確認が重要です。

あとばらいチャージは便利に見えますが、利用後には支払いが発生します。

また、チャージした残高がそのまま現金として出金できるわけではありません。

チャージ前に、出金可否・利用先・支払い期日・手数料を確認することが大切です。

あとばらいチャージ残高の出金可否を確認する

まず確認したいのは、あとばらいチャージで入金した残高が出金できるかどうかです。

ワンバンクでは、残高の種類によって利用条件が異なる場合があります。

あとばらいチャージで入金した残高は、ATMから現金として引き出せるものではありません。

「ワンバンク残高ならすべて出金できる」と考えるのは危険です。

出金できない場合は、支払いに使う方法や、外部業者を利用する場合の流れを別途確認する必要があります。

利用できる支払い先を確認する

あとばらいチャージ残高が出金できない場合でも、支払いに使える可能性はあります。

Visa加盟店やオンライン決済に対応していれば、生活費や必要な買い物に使える場合があります。

ただし、すべての支払いに対応しているわけではありません。

一部のサービスや決済内容では、プリペイドカードや後払い由来の残高が使えないこともあります。

現金化を考える前に、まず必要な支払いに使えるか確認することが大切です。

支払いに使える場合は、手数料をかけて現金化するより、残高をそのまま使った方が損を抑えられる可能性があります。

手数料を確認する

あとばらいチャージを利用する場合、申請金額に応じて手数料がかかります。

さらに、外部の現金化業者を利用する場合は、換金率や事務手数料、振込手数料などによって、実際に受け取れる金額が下がることがあります。

実際に手元に残る金額と、後日支払う金額を並べて確認することが大切です。

入金額だけを見て申し込むと、実質的な負担が大きくなる可能性があります。

利用前には、チャージ手数料、業者手数料、最終入金額、支払い総額を確認しましょう。

支払い期日と遅延リスクを確認する

あとばらいチャージは、利用後に翌月末までの支払いが必要です。

期日までに支払えない場合、サービスの利用制限や遅延に関する不利益が発生する可能性があります。

現金化を目的に利用すると、受け取れる金額よりも後日の支払い負担が大きくなる場合があります。

支払い期日を確認しないまま利用すると、翌月以降の資金繰りが悪化する可能性があります。

利用前には、支払い日、支払い方法、支払い遅れ時の対応を確認しておきましょう。

規約違反や利用制限の可能性を確認する

あとばらいチャージを現金化目的で使う場合、サービス側の規約に触れる可能性があります。

現金化目的の利用と判断されると、利用制限やアカウント停止などにつながるおそれがあります。

また、現金化業者が「問題なく使える」と案内していても、最終的に判断するのは発行元です。

業者の案内だけで安全と判断するのは避けましょう。

利用前には、ワンバンク側の規約や注意事項を確認し、不安がある場合は無理に進めないことが大切です。

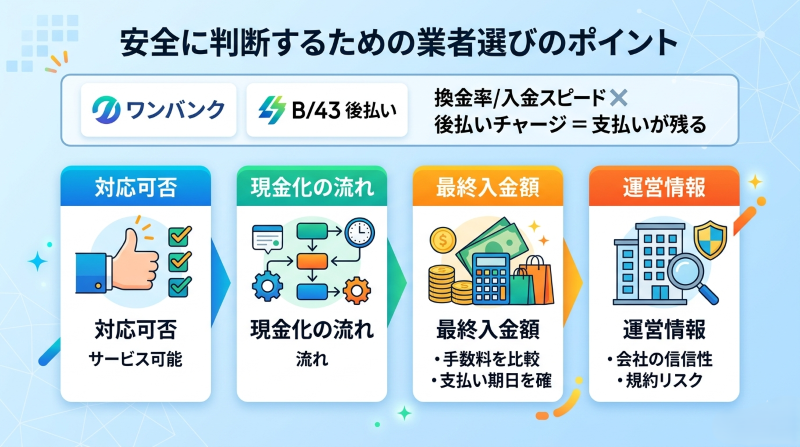

ワンバンク後払い現金化で安全に利用するための業者選びのポイント

ワンバンク・B/43後払い現金化で業者を利用する場合は、換金率や入金スピードだけで選ばないことが大切です。

あとばらいチャージを使う場合は、入金後に支払いが残ります。

そのため、現金化できるかどうかだけでなく、最終入金額、手数料、支払い期日、規約リスクまで含めて判断する必要があります。

業者選びでは、対応可否・現金化の流れ・最終入金額・運営情報を確認することが重要です。

ワンバンク・B/43後払いに対応しているか確認する

まず確認したいのは、その業者がワンバンクやB/43のあとばらいチャージに対応しているかどうかです。

現金化業者の中には、一般的なクレジットカードには対応していても、プリペイド型や後払い型のカードには対応していない場合があります。

また、対応していると書かれていても、残高の種類や決済方法によって条件が変わることがあります。

ワンバンク後払い残高が対象になるか、申し込み前に確認することが大切です。

対応可否が不明なまま決済やカード情報の送信を進めるのは避けましょう。

最終入金額を具体的に確認する

ワンバンク・B/43後払い現金化では、換金率だけで判断しないようにしましょう。

高い換金率が表示されていても、手数料や振込手数料が差し引かれると、実際に受け取れる金額が少なくなる場合があります。

また、あとばらいチャージを利用している場合は、後日支払う金額も考慮する必要があります。

申し込み前には、いくら利用して、手数料を引いた後にいくら入金されるのかを確認しましょう。

最終入金額を明確にしない業者は避けることが大切です。

支払い期日まで説明してくれるか確認する

後払い現金化では、入金だけでなく支払い期日も重要です。

一時的に現金を受け取れても、支払い期日までに返済できなければ、遅延や利用制限につながる可能性があります。

安全に判断するためには、現金化後の支払い負担まで確認する必要があります。

入金額だけでなく、後日の支払い額と支払い日も確認することが大切です。

業者が入金の話ばかりして、支払い負担やリスクに触れない場合は慎重に判断しましょう。

運営情報と口コミを確認する

現金化業者を利用する場合は、運営元の情報も確認しましょう。

会社名、所在地、電話番号、問い合わせ先、営業時間などが明記されているかを確認すると、一定の判断材料になります。

また、口コミでは、未入金、減額、連絡不能、説明と違う手数料などのトラブルがないかを見ておくことが大切です。

運営情報が不明な業者や、連絡手段がLINE・SNSだけの相手は避けるようにしましょう。

後払い残高を使う取引では、支払い期日も関係するため、トラブル時に連絡が取れるかどうかは重要です。

「必ず現金化できる」と断定する業者に注意する

ワンバンクのあとばらいチャージ残高は、そのままATM出金できるものではありません。

それにもかかわらず、「後払い残高でも必ず現金化できます」「誰でも即日入金できます」と断定する業者には注意が必要です。

残高の種類や利用方法によっては、対応できない可能性があります。

公式の残高仕様と違う説明をする業者は避けるべきです。

業者の案内だけで判断せず、ワンバンク公式の残高区分や出金条件も確認したうえで検討しましょう。

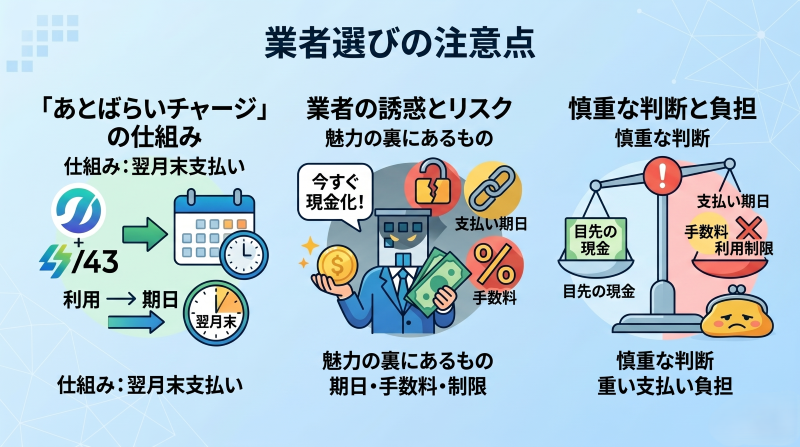

ワンバンク・B/43後払い現金化で避けるべき危険な業者

ワンバンク・B/43後払い現金化を検討する場合は、業者選びに注意が必要です。

あとばらいチャージは、利用後に翌月末までの支払いが必要になる仕組みです。

そのため、目先の入金額だけを強調し、支払い期日や手数料、利用制限のリスクを説明しない業者は慎重に判断しましょう。

「今すぐ現金化できる」という言葉だけで申し込むと、後日の支払い負担が重くなる可能性があります。

あとばらいチャージ残高を必ず現金化できると断定する業者

ワンバンクのあとばらいチャージ残高は、ATMからそのまま出金できるものではありません。

それにもかかわらず、「あとばらいチャージでも必ず現金化できる」「B/43後払い残高でもすぐ出金できる」と断定する業者には注意が必要です。

残高の種類や利用方法によっては、業者側で対応できない場合があります。

公式の残高仕様と違う説明をする業者は避けるべきです。

申し込み前には、ワンバンク公式の出金条件や、あとばらいチャージ残高の扱いを確認しましょう。

業者の案内だけを信じて進めると、出金できない残高を前提に手続きしてしまう可能性があります。

支払い期日や手数料を説明しない業者

あとばらいチャージを使う場合、利用後には翌月末までの支払いが必要です。

さらに、申請金額に応じた手数料がかかるため、実際の負担額は利用額だけでは判断できません。

現金化業者を利用する場合は、業者側の手数料や振込手数料も加わる可能性があります。

支払い期日や手数料を説明せず、入金額だけを強調する業者には注意しましょう。

安全に判断するには、いくら入金されるのかだけでなく、翌月末までにいくら支払う必要があるのかを確認することが大切です。

最終入金額を明確にしない業者

ワンバンク・B/43後払い現金化では、換金率だけで判断するのは危険です。

高い換金率が表示されていても、決済手数料、事務手数料、振込手数料などが差し引かれると、実際の入金額が少なくなる場合があります。

また、申し込み後に手数料を案内されるケースもあります。

最終入金額を具体的に提示しない業者は、後から減額される可能性があります。

申し込み前には、利用額、手数料、実際に振り込まれる金額を確認しましょう。

換金率ではなく、手元に残る金額で比較することが大切です。

現金化の流れを説明しない業者

外部業者を使う場合、どのような流れで現金化するのかを確認する必要があります。

商品購入型なのか、キャッシュバック型なのか、別の決済方法を使うのかによって、注意点が変わります。

流れがわからないまま決済を進めると、キャンセルできない、手数料が増える、入金が遅れるといったトラブルにつながる可能性があります。

「申し込めばすぐ入金」とだけ案内し、具体的な流れを説明しない業者は避けるようにしましょう。

申し込み前には、決済内容、入金までの流れ、キャンセル可能なタイミングを確認しておくと安心です。

運営元が確認できない業者

ワンバンク・B/43後払い現金化で業者を利用する場合は、運営情報も確認しましょう。

会社名、所在地、電話番号、問い合わせ先、営業時間などが明記されているかを見ることで、一定の判断材料になります。

運営元が不明な業者や、LINE・SNSだけでやり取りする相手は慎重に判断する必要があります。

運営情報が不明な業者に個人情報やカード情報を送るのは危険です。

トラブルが起きたときに連絡が取れなくなる可能性もあります。

口コミや問い合わせ対応もあわせて確認し、説明があいまいな業者は避けましょう。

「審査なし」「誰でも利用可能」を強調する業者

後払い機能を使った現金化では、利用状況や残高の種類によって対応可否が変わる場合があります。

それにもかかわらず、「審査なし」「誰でも利用可能」「必ず即日現金化」といった表現ばかりを強調する業者には注意が必要です。

あとばらいチャージを使う以上、利用後には支払いが発生します。

支払い能力や利用条件を確認せずに申し込みをすすめる業者は、トラブルにつながる可能性があります。

便利そうに見える言葉だけで判断せず、対応可否、最終入金額、支払い期日、キャンセル条件を確認してから検討しましょう。

ワンバンク・B/43後払い現金化で確認したい項目一覧

ワンバンク・B/43後払い現金化を検討する場合は、入金額だけでなく、あとばらいチャージの支払い期日や手数料まで確認する必要があります。

あとばらいチャージは、利用後に翌月末までの支払いが発生する仕組みです。

そのため、現金化できるかどうかだけで判断せず、後日きちんと支払えるかまで含めて確認しましょう。

| 確認項目 | 見るべきポイント | 注意点 |

|---|---|---|

| 残高の種類 | 通常チャージ分か、あとばらいチャージ分か | 残高の種類によって出金可否や使い方が異なる |

| 出金可否 | ATMや銀行口座への出金に対応しているか | あとばらいチャージ残高は出金できない |

| 利用できる支払い先 | Visa加盟店やオンライン決済で使えるか | 現金化前に生活費へ使えるか確認する |

| 支払い期日 | あとばらいチャージ利用分をいつまでに支払うか | 翌月末までの支払いを忘れない |

| チャージ手数料 | 申請金額に応じた手数料がいくらか | 利用額と手数料をセットで確認する |

| 支払い方法 | コンビニ払いなど、どの方法で支払うか | 支払い方法ごとの手数料や反映時間も確認する |

| 現金化業者の対応可否 | ワンバンク・B/43後払いに対応しているか | 対応不明のまま申し込むのは危険 |

| 現金化の流れ | 商品購入・買取・キャッシュバックなどの方法 | どの方法で入金されるのか確認する |

| 換金率 | 表示された率が自分の申込内容にも適用されるか | 最大換金率だけで判断しない |

| 最終入金額 | 手数料を差し引いた後にいくら振り込まれるか | 具体的な振込額で確認する |

| 入金予定時間 | 申し込み後どのくらいで入金されるか | 最短時間だけでなく通常の目安も確認する |

| キャンセル条件 | 決済後や申し込み後にキャンセルできるか | 決済後はキャンセル不可になる場合がある |

| 運営情報 | 会社名・所在地・電話番号・問い合わせ先 | 運営元が不明な業者は避ける |

| 口コミ | 未入金・減額・連絡不能などの報告がないか | 良い口コミだけでなく悪い口コミも確認する |

ワンバンク・B/43後払い現金化では、入金額と翌月末までの支払い額をセットで確認することが重要です。

一時的に現金を受け取れても、支払い期日までに支払えなければ、利用制限や遅延リスクにつながる可能性があります。

「あとばらいチャージ残高を必ず現金化できる」「誰でも即日入金」と断定する業者には注意しましょう。

ワンバンク後払い現金化に関するよくある質問

Q. ワンバンク・B/43の後払い残高は現金化できますか?

ワンバンク・B/43の後払い残高を現金化できるかどうかは、残高の種類や利用方法、業者の対応状況によって異なります。

あとばらいチャージで入金した残高は、そのままATMから出金できるものではありません。

現金化を検討する場合は、出金可否、利用できる支払い先、外部業者の対応条件を事前に確認しましょう。

Q. あとばらいチャージの残高はATMで出金できますか?

あとばらいチャージで入金した残高は、ATMから現金として引き出せません。

ワンバンク残高には種類があり、すべての残高が出金対象になるわけではありません。

「ワンバンク残高ならすべて出金できる」と考えず、公式情報やアプリ内の案内で残高の扱いを確認しましょう。

Q. ワンバンク・B/43後払い現金化は安全ですか?

安全とは限りません。

あとばらいチャージを使う場合、現金化後に翌月末までの支払いが残ります。

また、現金化目的の利用が規約違反と判断されたり、外部業者との取引で手数料や未入金トラブルが発生したりする可能性もあります。

Q. ワンバンク・B/43後払い現金化で業者を使う場合は何を確認すべきですか?

対応可否、現金化の流れ、最終入金額、手数料、入金予定時間、キャンセル条件、支払い期日、口コミ、運営情報を確認しましょう。

特に、換金率だけで判断しないことが大切です。

いくら利用して、手数料を差し引いた後にいくら入金されるのかを具体的に確認しましょう。

Q. ワンバンク・B/43後払い現金化は即日入金できますか?

業者によっては、即日入金に対応している場合があります。

ただし、本人確認、決済確認、申し込みの混雑状況、金融機関の振込対応時間によって入金が遅れることがあります。

急いでいる場合は、最短時間だけでなく、通常の入金目安や土日祝日の対応も確認しましょう。

Q. あとばらいチャージの支払いが遅れるとどうなりますか?

支払い期日までに支払えない場合、サービスの利用制限や遅延に関する不利益が発生する可能性があります。

一時的に現金を受け取れても、後日の支払いができなければ資金繰りが悪化するおそれがあります。

利用前には、入金額だけでなく、翌月末までの支払い額と支払い方法も確認しましょう。

Q. ワンバンク・B/43後払い現金化で避けるべき業者は?

「あとばらいチャージ残高でも必ず現金化できる」「誰でも即日入金できる」と断定する業者には注意が必要です。

また、最終入金額を明確にしない業者、手数料を後出しする業者、支払い期日や遅延リスクを説明しない業者も避けた方が安全です。

申し込み前には、運営情報、口コミ、キャンセル条件、現金化の流れを確認しましょう。

ワンバンク・B/43後払い現金化は支払い期日まで確認しよう

ワンバンクは、旧B/43から名称変更されたプリペイド型のカードサービスです。

あとばらいチャージを利用すれば、先に残高をチャージして支払いに使えますが、あとばらいチャージ残高はそのままATMから出金できるものではありません。

外部業者を利用する場合も、ワンバンク公式の出金サービスではなく、別の現金化取引として扱われます。

申し込み前には、残高の種類・出金可否・最終入金額・手数料・入金予定時間・支払い期日・キャンセル条件を確認しましょう。

特に、あとばらいチャージは利用後に翌月末までの支払いが必要です。

入金額だけを見て申し込むと、後日の支払い負担が重くなる可能性があります。

ワンバンク・B/43後払い現金化を検討する場合は、換金率だけで判断せず、安全性・信頼性・支払い計画を重視して慎重に判断しましょう。