クレジットカード現金化は、ショッピング枠を使って現金を用意する方法として検索されることがあります。

中でも「業者を使わないで自分でできないか」と考える人は少なくありません。

業者に手数料を取られたくない、個人情報を渡したくない、できるだけ自分で完結したいと考える人もいるでしょう。

ただし、クレジットカード現金化を自分で行う場合でも、カード会社の規約違反と判断される可能性がある点は変わりません。

換金性の高い商品を購入して売却する方法は、カード会社に不自然な利用と見なされる場合があります。

また、フリマアプリや買取店、個人取引を使う場合でも、買取価格の大幅な下落・入金遅れ・取引トラブル・カード利用停止などのリスクがあります。

「業者を使わないから安全」とは限らないため、仕組みや注意点を理解してから判断することが大切です。

自分で現金化を考える場合は、換金率だけでなく、売却先・手数料・入金までの時間・カード会社の規約・取引トラブルのリスクを確認しましょう。

この記事では、クレジットカード現金化を業者なしで自分で行う場合の考え方、失敗しやすいケース、利用前に確認すべき注意点をわかりやすく解説します。

クレジットカード現金化優良店ランキング

おすすめ店舗!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

-

タイムリー

詳細をコチラ換金率98.7%最短5分

詳細をコチラ換金率98.7%最短5分 -

スピードペイ

詳細をコチラ換金率96%最短10分

-

OKクレジット

詳細をコチラ換金率99.7%最短3分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

-

現金化本舗

詳細をコチラ換金率98.5%最短5分

クレジットカード現金化は業者なしで自分でできる?

クレジットカード現金化は、ショッピング枠を使って現金を用意する方法として知られています。

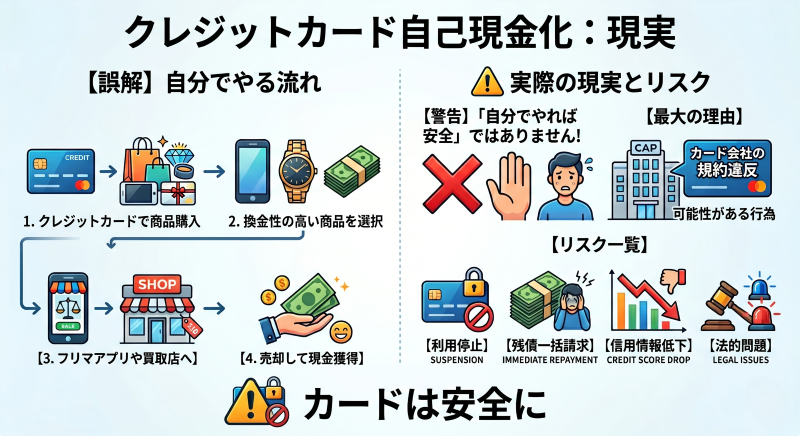

業者を使わずに自分で行う場合、換金できそうな商品を購入し、買取店やフリマアプリなどで売却する流れを考える人もいます。

しかし、クレジットカード現金化は、業者を使うかどうかに関係なく、カード会社の規約違反と判断される可能性がある行為です。

そのため、「自分でやれば安全」「業者を使わなければ問題ない」と考えるのは危険です。

業者なしでもカード会社の規約リスクは残る

クレジットカードは、本来ショッピングやサービス利用のために使うものです。

現金を用意する目的で換金性の高い商品を購入すると、カード会社から不自然な利用と見なされる可能性があります。

特に、短期間に高額な買い物を繰り返したり、普段の利用傾向と大きく異なる決済をしたりすると、確認の対象になることがあります。

業者を使わない場合でも、カード利用停止・強制解約・残債の一括請求につながるリスクがあります。

現金化を検討する際は、まずカード会社の会員規約を確認し、規約違反になる可能性を理解しておきましょう。

自分で売る場合は売却価格が読みにくい

業者を使わずに自分で現金化を考える場合、購入した商品をいくらで売れるかが大きな問題になります。

新品で購入した商品でも、売却時には買取価格が下がることがあります。

また、フリマアプリや買取店では、需要、相場、商品の状態、付属品の有無、販売手数料、送料などによって手元に残る金額が変わります。

購入金額に近い価格で売れるとは限らず、想定より大きく損をする可能性があります。

自分で現金化を考える場合は、換金率だけでなく、売却手数料や入金までの時間も含めて判断することが大切です。

フリマアプリや個人取引にもリスクがある

業者を使わない場合、フリマアプリやSNS、掲示板などを使って商品を売る方法を考える人もいます。

しかし、個人取引では、購入者とのトラブルや返品、未払い、すり替え、アカウント制限などのリスクがあります。

また、換金目的での取引と判断されると、利用するサービス側の規約に触れる可能性もあります。

個人取引は高く売れる可能性がある一方で、入金保証やトラブル対応が不十分になりやすい点に注意が必要です。

安全性を重視するなら、売却先のルールや手数料、入金タイミングを事前に確認しましょう。

自分で現金化を進める前に確認すべきリスク

クレジットカード現金化を業者なしで自分で行う場合、手数料を抑えられるように見えることがあります。

しかし、実際にはカード会社の規約リスク、売却価格の下落、入金までの時間、取引トラブルなど、複数のリスクがあります。

特に、急いで現金が必要なときほど、目先の換金率だけで判断しないことが大切です。

カード利用停止や一括請求の可能性

クレジットカード現金化で最も注意したいのが、カード会社の判断です。

カード会社が現金化目的の利用と判断した場合、カードの利用停止や強制解約につながる可能性があります。

また、利用残高の一括請求を求められるケースもあります。

現金化によって一時的に現金を用意できても、後から支払い負担が重くなる可能性があります。

クレジットカードのショッピング枠は借入枠ではないため、現金調達目的で使うことには慎重になる必要があります。

購入金額と売却金額の差で損をしやすい

自分で現金化を行う場合、購入した商品を売却して現金を得る流れになります。

しかし、商品は購入した瞬間から中古扱いになり、買取価格が下がることがあります。

さらに、フリマアプリでは販売手数料や送料、振込手数料がかかる場合があります。

そのため、実際に手元に残る金額は、購入金額よりかなり少なくなる可能性があります。

購入前に、想定売却額・手数料・送料・入金までの日数を計算することが大切です。

売れる前提で商品を購入すると、在庫を抱えて支払いだけが残るリスクがあります。

入金までに時間がかかることがある

業者を使わずに自分で売却する場合、すぐに現金が手に入るとは限りません。

買取店に持ち込む場合でも、査定時間や減額の可能性があります。

フリマアプリを使う場合は、出品、購入者とのやり取り、発送、受取評価、売上金の振込まで時間がかかります。

急ぎで現金が必要な場合、想定していたタイミングに間に合わないこともあります。

即日で現金化できると思って進めると、支払い期日に間に合わない可能性があります。

入金までの日数は、売却方法ごとに事前に確認しておきましょう。

購入した商品が売れ残る可能性

自分で現金化する場合、購入した商品が必ず売れるとは限りません。

需要が低い商品や、相場が下がりやすい商品を選ぶと、なかなか買い手がつかないことがあります。

また、買取店で想定より低い査定額を提示される場合もあります。

この場合、現金化できないまま、カードの支払いだけが残る可能性があります。

売れなかった場合の支払い計画がないまま購入するのは危険です。

自分で現金化を考える場合は、売却できなかった場合のリスクも含めて判断しましょう。

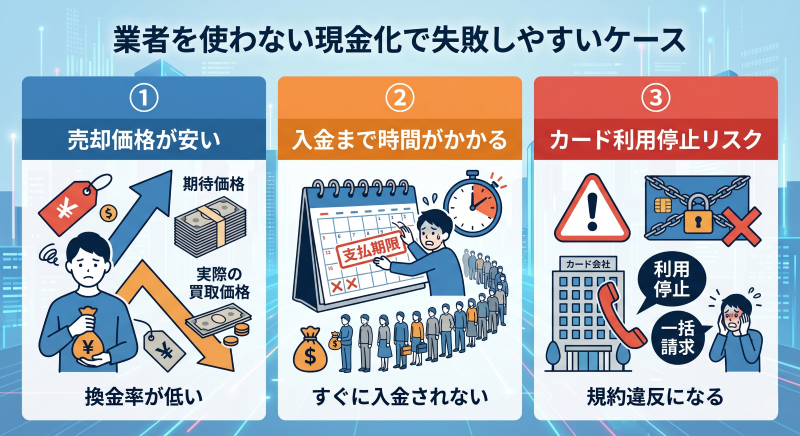

業者を使わない現金化で失敗しやすいケース

クレジットカード現金化を自分で行う場合、失敗しやすいパターンがあります。

特に多いのは、売却価格を甘く見積もること、入金までの時間を考えないこと、カード会社の規約リスクを軽く見ることです。

ここでは、業者なしで進める前に知っておきたい失敗例を整理します。

高く売れると思って商品を購入してしまう

自分で現金化しようとすると、「この商品なら高く売れそう」と考えて購入することがあります。

しかし、実際の買取価格やフリマ相場は変動します。

購入時点では高く売れそうに見えても、出品時には相場が下がっていることもあります。

また、未開封品であっても、店舗買取では想定より低い査定になる場合があります。

相場を過信して購入すると、現金化どころか損失が大きくなる可能性があります。

購入前には、複数の売却先で実際の買取価格や販売価格を確認しましょう。

フリマアプリの手数料や送料を見落とす

フリマアプリを使う場合、売れた金額がそのまま手元に残るわけではありません。

販売手数料、送料、梱包資材費、振込手数料などがかかる場合があります。

さらに、値下げ交渉や出品から売却までの時間も考える必要があります。

実際に手元に残る金額は、販売価格から各種費用を引いた金額です。

手数料を計算せずに出品すると、思ったより現金が残らない可能性があります。

個人取引でトラブルになる

SNSや掲示板で直接買い取ってくれる相手を探す方法は、トラブルが起きやすいです。

相手の身元がわからないまま取引すると、商品を送ったのに入金されない、支払い後に返品を求められる、連絡が取れなくなるなどのリスクがあります。

また、個人情報や口座情報を悪用される可能性もあります。

SNSや掲示板での個人取引は、未入金や詐欺被害につながる可能性があるため避けるべきです。

安全性を重視するなら、取引相手や売却先の信頼性を確認できる方法を選びましょう。

カード会社から確認が入る

換金性の高い商品を短期間に購入すると、カード会社から利用確認が入る場合があります。

本人確認の連絡だけで済むこともありますが、利用内容によってはカードの利用停止や決済保留につながる可能性もあります。

現金化目的と判断されると、カードの継続利用に影響が出るおそれがあります。

業者を使わなくても、不自然なカード利用は確認対象になる可能性があります。

クレジットカード現金化を考える場合は、カード会社の規約違反リスクを軽視しないことが大切です。

支払い計画がないまま進めてしまう

クレジットカード現金化は、一時的に現金を用意できたとしても、後日カード会社への支払いが発生します。

支払い方法をリボ払いや分割払いにすると、手数料や利息負担が増える可能性があります。

現金化によって一時的にしのげても、翌月以降の支払いがさらに苦しくなることがあります。

返済計画がないまま現金化を進めると、資金繰りが悪化する可能性があります。

利用を検討する場合は、入金額だけでなく、カード請求額と支払い時期まで確認しておきましょう。

業者を使わない現金化で確認したい項目一覧

クレジットカード現金化を自分で行う場合は、業者を使わない分、購入する商品や売却先、入金までの流れを自分で判断する必要があります。

一見すると手数料を抑えられるように見えますが、実際には買取価格の下落、フリマ手数料、送料、入金遅れなどで想定より手元に残る金額が少なくなることがあります。

申し込みや購入を進める前に、以下の項目を確認しておきましょう。

| 確認項目 | 見るべきポイント | 注意点 |

|---|---|---|

| カード会社の規約 | 現金化目的の利用が禁止されていないか | 規約違反と判断される可能性がある |

| 購入する商品 | 換金性が高すぎる商品ではないか | 不自然な購入はカード会社に確認される可能性 |

| 売却先 | 買取店・フリマアプリ・中古販売店などの条件 | 複数の売却先で相場を確認する |

| 想定売却額 | 実際にいくらで売れる可能性があるか | 購入額に近い価格で売れるとは限らない |

| 手数料 | 販売手数料・送料・振込手数料など | 手元に残る金額で判断する |

| 入金までの時間 | 査定・売却・発送・受取評価・振込までの日数 | 即日で現金化できるとは限らない |

| 売れ残りリスク | 購入した商品がすぐ売れるか | 売れないとカード請求だけが残る |

| 個人取引 | SNSや掲示板での直接売買を使うか | 未入金・詐欺・個人情報悪用のリスク |

| 支払い計画 | 翌月以降のカード請求を支払えるか | 請求額と支払日まで確認する |

業者を使わない場合でも、最終的に手元に残る金額と支払い予定を計算することが大切です。

購入額、売却額、手数料、入金日、カード請求日を整理せずに進めると、現金化できても支払いが苦しくなる可能性があります。

「自分でやれば手数料がかからない」「業者を使わないから安全」と考えて進めるのは危険です。

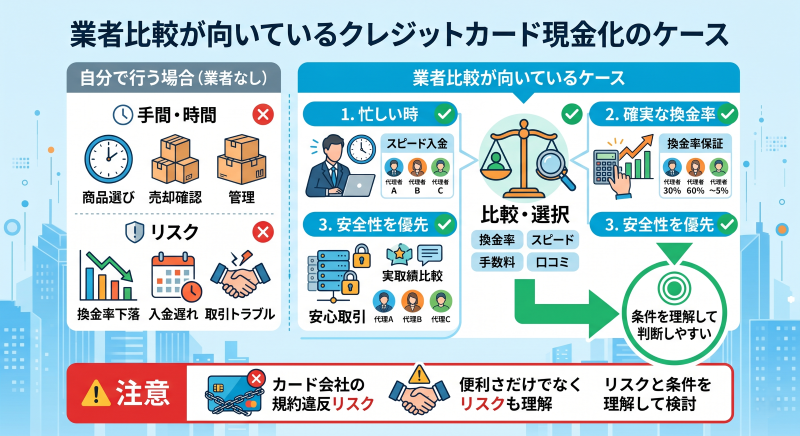

業者なしの現金化より業者比較が向いているケース

クレジットカード現金化を自分で行う場合、商品選びから売却先の確認、入金までの管理をすべて自分で行う必要があります。

一見すると業者手数料を抑えられるように見えますが、実際には売却価格の下落や入金遅れ、取引トラブルによって、想定より負担が大きくなることがあります。

そのため、状況によっては、業者なしで無理に進めるよりも、条件を確認できる現金化業者を比較した方が判断しやすい場合があります。

ただし、業者を使う場合でも、クレジットカード現金化がカード会社の規約違反と判断される可能性はあります。

便利さだけで選ぶのではなく、リスクと条件を理解したうえで検討しましょう。

すぐに入金目安を知りたい場合

自分で商品を売る場合、いつ現金が入るかを正確に読みづらいことがあります。

買取店であれば即日査定できる場合もありますが、査定額が低くなることがあります。

フリマアプリの場合は、出品してから売れるまでの日数、発送、受取評価、売上金の振込まで時間がかかります。

そのため、急ぎで現金が必要な場合は、予定していた入金日に間に合わない可能性があります。

現金化業者を利用する場合は、申し込み前に入金予定時間を確認できることがあります。

いつ頃入金されるのかを事前に知りたい場合は、業者ごとの入金目安を比較すると判断しやすくなります。

ただし、「最短〇分」という表示だけで判断せず、初回利用時や混雑時の通常目安も確認しましょう。

売却先を自分で探すのが難しい場合

業者を使わずに現金化しようとすると、購入した商品をどこで売るかを自分で探す必要があります。

買取店、フリマアプリ、中古ショップなど、売却先ごとに査定基準や手数料、入金タイミングが異なります。

商品によっては、買取対象外になったり、想定より大幅に安く査定されたりする場合もあります。

売却先を探す時間がない人や、相場を調べるのが苦手な人にとっては、自分で進める方法は負担が大きくなりやすいです。

その場合は、現金化業者の流れや条件を確認し、最終入金額・手数料・入金時間を比較して判断する方法もあります。

ただし、業者を選ぶ際も、運営情報や口コミ、キャンセル条件の確認は欠かせません。

個人取引のトラブルを避けたい場合

自分で現金化を考える人の中には、SNSや掲示板で直接買い取ってくれる相手を探す人もいます。

しかし、個人取引は未入金、返品トラブル、連絡不能、個人情報悪用などのリスクがあります。

相手の身元や取引実績を正確に確認することも難しく、トラブルが起きたときに解決しにくい点が問題です。

SNSや掲示板での個人取引は、現金化目的では特に避けるべきです。

個人取引の不安を避けたい場合は、会社情報や問い合わせ先が確認できる業者を比較する方が、判断材料を集めやすくなります。

ただし、業者であっても悪質なところはあるため、運営元が不明なサイトや最終入金額を明示しない業者は避けましょう。

最終的な手取り額を事前に把握したい場合

自分で現金化する場合、最終的にいくら手元に残るかは、売却が終わるまで確定しにくいことがあります。

購入金額、売却価格、手数料、送料、振込手数料などを差し引くと、想定より少ない金額になることもあります。

一方、現金化業者を比較する場合は、申し込み前に最終入金額を確認できることがあります。

いくら決済して、いくら入金されるのかを具体的に確認できるかは、業者選びの重要なポイントです。

ただし、換金率だけを見て判断するのは危険です。

手数料や条件によって入金額が変わるため、必ず最終入金額で比較しましょう。

業者を使う場合もリスク確認は必要

業者を使えば、自分で商品を売る手間を減らせる場合があります。

しかし、クレジットカード現金化そのもののリスクがなくなるわけではありません。

カード会社の規約違反と判断される可能性や、カード利用停止、一括請求、個人情報トラブルなどには注意が必要です。

業者を使えば安全と考えるのも、自分でやれば安全と考えるのも危険です。

大切なのは、どちらの方法でも仕組みや条件、リスクを確認したうえで判断することです。

業者を比較する場合は、運営情報、最終入金額、手数料、入金予定時間、口コミ、キャンセル条件を確認しましょう。

クレジットカード現金化を自分で行うときに避けたい行動

クレジットカード現金化を業者なしで自分で行う場合、商品選びや売却方法を誤ると、損失やトラブルにつながりやすくなります。

特に、短期間で換金性の高い商品を購入したり、個人取引で売却したりする方法は注意が必要です。

業者を使わない場合でも、カード会社の規約違反リスクや売却トラブルがなくなるわけではありません。

自分で進める前に、避けたい行動を確認しておきましょう。

換金性の高い商品を短期間で購入する

クレジットカード現金化を自分で行う場合、換金しやすい商品を購入して売却する方法を考える人もいます。

しかし、換金性の高い商品を短期間で何度も購入すると、カード会社から不自然な利用と見なされる可能性があります。

特に、普段の利用傾向と大きく違う高額決済や、同じような商品の連続購入は注意が必要です。

現金化目的と判断されると、カードの利用停止や強制解約につながるおそれがあります。

業者を使わない場合でも、カード会社の確認対象になる可能性はあるため、安易に進めないようにしましょう。

売れる前提で商品を購入する

自分で現金化しようとすると、「この商品ならすぐ売れるはず」と考えて購入することがあります。

しかし、実際には買取価格が想定より低かったり、フリマアプリでなかなか売れなかったりすることがあります。

商品相場は常に変動しており、購入時点で高く売れそうに見えても、売却時には需要が下がっている場合もあります。

売れなかった場合、カード請求だけが残る可能性があります。

購入前には、複数の売却先で相場を確認し、売れなかった場合の支払い計画まで考えておくことが大切です。

SNSや掲示板で個人取引をする

業者を使わない方法として、SNSや掲示板で買い取ってくれる相手を探す人もいます。

しかし、個人取引は相手の身元や支払い能力を確認しにくく、トラブルが起きやすい方法です。

商品を送ったのに入金されない、入金後に返品を求められる、連絡が取れなくなるなどのリスクがあります。

また、口座情報や住所などの個人情報を悪用される可能性もあります。

SNSや掲示板での直接取引は、未入金や詐欺被害につながる可能性があるため避けるべきです。

高く売れそうに見えても、安全性を確認できない相手との取引は慎重に判断しましょう。

手数料や送料を計算せずに出品する

フリマアプリやオークションサイトを使う場合、販売価格がそのまま手元に残るわけではありません。

販売手数料、送料、梱包資材費、振込手数料などが差し引かれます。

さらに、値下げ交渉に応じると、最終的な手取り額はさらに少なくなる場合があります。

実際の手取り額は、販売価格からすべての費用を差し引いて計算することが大切です。

手数料を見落とすと、思ったより現金が残らない可能性があります。

出品前には、販売手数料、送料、入金日まで確認しておきましょう。

業者なしの現金化で見落としやすい費用と時間

クレジットカード現金化を業者なしで自分で行う場合、表面上は「業者手数料がかからない」ように見えます。

しかし、実際には商品を購入してから売却し、現金を受け取るまでの間に、さまざまな費用や時間が発生します。

この部分を見落とすと、想定より手元に残る金額が少なくなったり、必要なタイミングまでに現金が用意できなかったりする可能性があります。

業者を使わないからといって、必ず低コストで現金化できるわけではありません。

自分で進める場合は、購入前に実際の手取り額と入金までの日数を計算しておきましょう。

買取価格は購入価格より下がりやすい

新品で購入した商品でも、売却時には購入価格より低い金額になることが一般的です。

買取店では、再販売時の利益や在庫リスクを考慮して査定額が決まります。

そのため、購入直後の商品であっても、額面や定価に近い金額で買い取ってもらえるとは限りません。

特に、需要が下がっている商品や在庫が多い商品は、想定より低い査定になる可能性があります。

購入価格に近い金額で売れる前提で進めると、差額分の損失が大きくなる可能性があります。

購入前には、複数の買取店や販売相場を確認し、現実的な売却価格を見積もりましょう。

フリマアプリでは手数料と送料がかかる

フリマアプリで売却する場合、販売価格がそのまま手元に残るわけではありません。

販売手数料、送料、梱包資材費、振込手数料などが差し引かれる場合があります。

さらに、購入者から値下げ交渉を受けることもあり、最終的な手取り額が予定より下がることがあります。

販売価格ではなく、手数料や送料を引いた後の手取り額で判断することが大切です。

たとえば、高く売れたように見えても、送料込みで出品していた場合や、振込手数料がかかる場合は、実際の手取り額が少なくなることがあります。

出品前には、手数料、送料、振込日まで含めて計算しておきましょう。

入金までに数日以上かかる場合がある

業者なしで現金化する場合、すぐに現金が手に入るとは限りません。

買取店に持ち込む場合は即日査定できることもありますが、査定額に納得できなければ別の売却先を探す必要があります。

フリマアプリの場合は、出品、購入、発送、受取評価、売上金の振込という流れが必要です。

そのため、実際に現金として使えるまでに数日以上かかることがあります。

急ぎの支払いに間に合わせるつもりで進めても、入金が遅れて間に合わない可能性があります。

必要な支払い日が決まっている場合は、売却から入金までのスケジュールを逆算して判断しましょう。

売れ残るとカード請求だけが残る

自分で商品を購入して売却する方法では、商品が売れなかった場合のリスクもあります。

需要が低い商品や相場が下がりやすい商品を選ぶと、出品してもなかなか売れないことがあります。

買取店に持ち込んでも、査定額が低すぎて売却を迷うケースもあるでしょう。

その場合、現金化できないまま、カード会社からの請求だけが残ります。

売れ残りリスクを考えずに商品を購入すると、翌月以降の支払いが苦しくなる可能性があります。

購入前には、売れなかった場合でもカード請求を支払えるか確認しておくことが大切です。

手取り額と請求額を並べて確認する

業者なしで現金化を考える場合は、商品を売って受け取れる金額だけでなく、カード会社への請求額も必ず確認しましょう。

たとえば、カードで10万円分の商品を購入しても、売却後に手元に残る金額が8万円台になることは珍しくありません。

その場合、差額分は自分の負担になります。

さらに、支払いをリボ払いや分割払いにすると、手数料や利息によって負担が増える可能性があります。

購入額・売却額・手数料・入金日・カード請求日を並べて確認することが大切です。

目先の入金額だけで判断せず、翌月以降の支払いまで含めて無理がないか確認しましょう。

業者を使わずクレジットカード現金化をしたい人のためのFAQ

Q. クレジットカード現金化は業者を使わないで自分でできますか?

業者を使わずに、商品を購入して買取店やフリマアプリで売却する方法を考える人はいます。

ただし、業者を使わない場合でも、クレジットカード会社の規約違反と判断される可能性はあります。

自分で行う場合は、売却価格の下落、入金遅れ、取引トラブル、カード利用停止などのリスクを理解しておきましょう。

Q. クレジットカード現金化を自分でやるのは安全ですか?

自分でやるから安全とは限りません。

換金性の高い商品を購入して売却する行為は、カード会社から不自然な利用と見なされる可能性があります。

また、売却先によっては査定額が低くなったり、フリマアプリで売れ残ったりするリスクもあります。

Q. 業者を使わない現金化はカード会社にバレますか?

必ずバレるとは限りませんが、カード会社に確認される可能性はあります。

短期間で高額な買い物をしたり、換金性の高い商品を繰り返し購入したりすると、不自然な利用と判断される場合があります。

業者を使わなくても、カード会社の規約違反リスクがなくなるわけではありません。

Q. フリマアプリで商品を売れば現金化できますか?

フリマアプリで商品を売却できれば、現金に近い形で受け取れる場合があります。

ただし、販売手数料、送料、振込手数料がかかるため、販売価格がそのまま手元に残るわけではありません。

また、売れるまで時間がかかったり、購入者とのトラブルが起きたりする可能性もあります。

Q. 業者なしの現金化で失敗しやすいケースは?

購入した商品が想定より安くしか売れないケースや、売れ残ってカード請求だけが残るケースがあります。

また、フリマアプリの手数料や送料を見落として、手元に残る金額が少なくなることもあります。

個人取引で未入金や返品トラブルになるケースにも注意が必要です。

Q. 業者を使わない方が手数料は安くなりますか?

業者手数料はかからない場合がありますが、必ず得になるとは限りません。

自分で売却する場合でも、買取価格の下落、販売手数料、送料、振込手数料などが発生します。

最終的に手元に残る金額で比較することが大切です。

Q. クレジットカード現金化を自分で行う前に確認すべきことは?

カード会社の規約、購入する商品の相場、売却先、販売手数料、送料、入金までの日数、カード請求日を確認しましょう。

特に、現金化後にカード代金を支払えるかどうかが重要です。

一時的に現金を用意できても、翌月以降の支払いが苦しくなる可能性があるため、支払い計画まで確認してから判断しましょう。

クレジットカード現金化を自分で行う場合もリスク確認が大切

クレジットカード現金化は、業者を使わずに自分で行う方法を考える人もいます。

しかし、自分で行う場合でも、カード会社の規約違反と判断される可能性があります。

換金性の高い商品を購入して売却する方法は、カード利用停止や強制解約、一括請求につながるおそれがあるため注意が必要です。

また、フリマアプリや買取店を使う場合でも、想定より安くしか売れない、入金まで時間がかかる、手数料や送料で手元に残る金額が少なくなる可能性があります。

業者なしで進める場合は、購入額・売却額・手数料・入金日・カード請求日を事前に確認しましょう。

SNSや掲示板での個人取引は、未入金や詐欺、個人情報悪用のリスクがあるため避けるべきです。

クレジットカード現金化を検討する際は、業者を使うかどうかに関係なく、換金率だけで判断せず、安全性と支払い計画を重視して慎重に判断しましょう。