ソフトバンクまとめて支払いは、スマホ料金とあわせてネットショッピングやデジタルコンテンツの代金を支払える決済サービスです。

クレジットカードを使わずに支払いできるため、急ぎの買い物やオンライン決済で利用する人も多いでしょう。

その一方で、「ソフトバンクまとめて支払いの利用枠を現金化できないか」と考える人もいます。

ただし、ソフトバンクまとめて支払いは、利用枠をそのまま現金として引き出すためのサービスではありません。

利用した金額は、後日ソフトバンクやワイモバイルなどの携帯料金と一緒に請求されます。

つまり、一時的に現金を用意できたとしても、あとから通信料金として支払う必要がある点に注意が必要です。

また、ソフトバンクまとめて支払いはPayPay残高へのチャージに使える場合があります。

しかし、チャージできることと現金として出金できることは別です。

ソフトバンクまとめて支払いでチャージしたPayPay残高は、出金できない種類として扱われる場合があります。

外部業者を利用して現金化を検討する場合も、ソフトバンク公式の払い出しではなく、商品購入や買取などを経由する別の取引になります。

申し込み前には、利用可能額・支払い方法・最終入金額・手数料・後日の請求額・支払い日・キャンセル条件・運営情報を確認しましょう。

特に「まとめて支払いなら即日現金化」「PayPayチャージで簡単に現金化」といった言葉だけで判断すると、翌月以降の通信料金が重くなったり、想定より手元に残る金額が少なくなったりする可能性があります。

この記事では、ソフトバンクまとめて支払い現金化の基本的な考え方、PayPayチャージとの違い、外部業者を利用する前に確認すべき注意点を解説します。

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

ソフトバンクまとめて支払いは現金化できる?

ソフトバンクまとめて支払いは、スマホ料金とまとめて買い物代金やサービス利用料を支払える決済方法です。

ワイモバイルやLINEMOでも、契約内容によって同じようなまとめて支払いを利用できる場合があります。

ただし、ソフトバンクまとめて支払いは、現金を引き出すための機能ではありません。

利用可能額をそのまま銀行口座へ出金することはできないため、現金化を考える場合は仕組みを分けて理解する必要があります。

利用分はあとから携帯料金と一緒に請求される

ソフトバンクまとめて支払いを利用すると、買い物やサービス利用分が後日、携帯料金と一緒に請求されます。

その場で現金が減らないため便利に見えますが、支払いがなくなるわけではありません。

現金化目的で使った場合でも、翌月以降に利用分の請求が発生します。

一時的に現金を受け取れても、後日の通信料金が高くなる可能性があります。

申し込み前には、入金額だけでなく、請求額と支払い日まで確認しておきましょう。

利用可能額は支払い能力とは別

ソフトバンクまとめて支払いには、契約内容や利用状況に応じた利用可能額があります。

しかし、利用可能額が残っているからといって、無理なく支払えるとは限りません。

スマホ料金、端末代、サブスク料金、ほかの後払い利用分が重なると、翌月以降の請求が大きくなることがあります。

利用可能額があることと、支払い日に用意できることは別です。

現金化を検討する場合は、使える枠ではなく、実際に支払える金額を基準に判断しましょう。

外部業者を使う場合は公式の出金ではない

ソフトバンクまとめて支払いを使って外部業者に申し込む場合、ソフトバンク公式の出金機能を使うわけではありません。

多くの場合、商品やサービスの購入、買取、キャッシュバックなどを経由して現金を受け取る流れになります。

この場合、決済自体はソフトバンクまとめて支払いで行い、入金は外部業者から受ける形になります。

公式の払い出しと外部業者による現金化は別物です。

手数料、入金時間、キャンセル条件、後日の請求額を確認してから判断しましょう。

現金化目的の利用は慎重に判断する

ソフトバンクまとめて支払いは、商品やサービスの代金を支払うための決済方法です。

現金化目的で利用すると、サービス側の規約や利用条件に触れる可能性があります。

また、外部業者を使う場合は、手数料や未入金、減額、キャンセル不可などのトラブルにも注意が必要です。

「すぐ現金化できる」という言葉だけで申し込むのは危険です。

利用する前に、現金化の流れと支払い負担を確認しましょう。

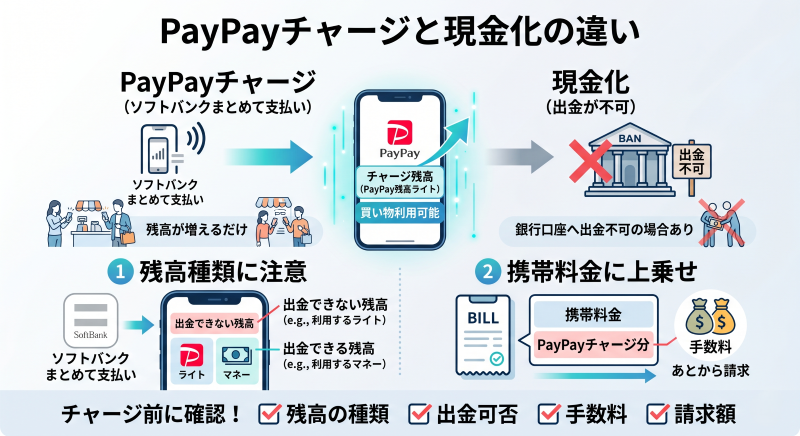

PayPayチャージと現金化の違い

ソフトバンクまとめて支払いは、PayPay残高へのチャージに使える場合があります。

そのため、「PayPayにチャージできるなら現金化できるのでは」と考える人もいるでしょう。

しかし、PayPayにチャージできることと、銀行口座へ現金として出金できることは別です。

PayPayチャージと現金化は分けて考えることが大切です。

まとめて支払いでチャージできる残高は出金できない場合がある

ソフトバンクまとめて支払いを使ってPayPayへチャージできる場合があります。

ただし、チャージされた残高の種類によっては、銀行口座への出金ができません。

PayPayには複数の残高種類があり、出金できるものとできないものがあります。

PayPayにチャージできるからといって、現金として引き出せるとは限らない点に注意しましょう。

現金化目的でチャージする前に、残高の種類と出金可否を確認することが重要です。

チャージ金額は携帯料金に上乗せされる

ソフトバンクまとめて支払いでPayPayにチャージした場合、その金額は後日携帯料金と一緒に請求されます。

さらに、チャージ回数や条件によっては手数料がかかる場合もあります。

つまり、PayPay残高が増えても、あとから通信料金として支払いが発生します。

チャージできた時点で安心せず、後日の請求額まで確認することが大切です。

チャージ前には、手数料、請求日、支払い予定額を確認しましょう。

PayPay残高を使って生活費に回せる場合もある

PayPay残高が出金できない場合でも、対象店舗での支払いに使えることがあります。

コンビニ、スーパー、ドラッグストア、飲食店などで使える場合は、現金化ではなく生活費の支払いに回す方法もあります。

その分、手元の現金を残しやすくなる可能性があります。

出金できない残高でも、必要な支払いに使えるか確認することが大切です。

ただし、支払い先によってはPayPayが使えない場合もあるため、事前に確認しておきましょう。

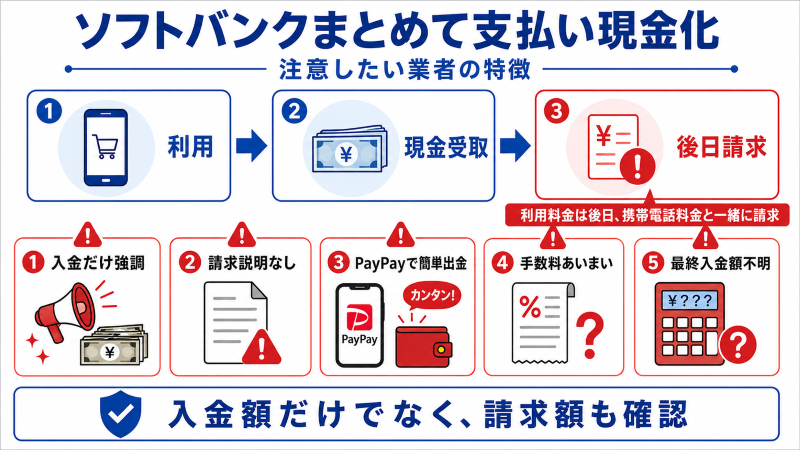

PayPayを経由した現金化をうたう業者に注意する

外部業者の中には、PayPayチャージを使った現金化を案内するところもあります。

しかし、出金できない種類の残高を前提にしている場合、思ったように現金化できない可能性があります。

また、業者側の手数料や買取条件によって、最終的に手元に残る金額が少なくなることもあります。

「PayPayにチャージすれば簡単に現金化できる」と断定する業者には注意しましょう。

残高の種類、出金可否、最終入金額を確認してから判断することが大切です。

外部業者を利用する前に確認すべきこと

ソフトバンクまとめて支払いを使って現金化を検討する場合は、外部業者の説明をよく確認する必要があります。

特に、利用可能額や換金率だけを見て申し込むと、後日の請求額や手数料を見落としやすくなります。

申し込み前には、入金額、請求額、手数料、キャンセル条件を具体的に確認しましょう。

ソフトバンクまとめて支払いに対応しているか確認する

まず確認したいのは、その業者がソフトバンクまとめて支払いに対応しているかどうかです。

「キャリア決済対応」と書かれていても、対応している会社や支払い方法が限られている場合があります。

ソフトバンクまとめて支払いなのか、ワイモバイルまとめて支払いなのか、PayPay残高を使うのかで流れが変わることがあります。

どの決済方法に対応しているのかを具体的に確認することが大切です。

あいまいなまま申し込むと、想定と違う支払い方法を案内される可能性があります。

最終入金額と後日の請求額を確認する

ソフトバンクまとめて支払い現金化では、換金率だけで判断しないようにしましょう。

手数料や振込手数料、決済手数料が差し引かれると、実際に受け取れる金額が少なくなる場合があります。

また、利用分は後日携帯料金として請求されます。

いくら決済して、いくら振り込まれ、あとでいくら請求されるのかを確認しましょう。

この3つがわからないまま申し込むのは避けた方が安全です。

支払い日と請求タイミングを確認する

ソフトバンクまとめて支払いを利用した金額は、後日通信料金と一緒に請求されます。

支払い日を確認しないまま利用すると、翌月以降の請求が思ったより重く感じることがあります。

端末代やサブスク料金、ほかの決済利用分と重なる場合もあるため注意が必要です。

入金日だけでなく、支払い日まで確認することが重要です。

現金化を検討する場合は、今月分・翌月分の請求予定も見ておきましょう。

キャンセル条件を確認する

外部業者を使う場合、申し込み後や決済後にキャンセルできないことがあります。

商品購入や買取を経由する場合、手続きが進んだあとでは取り消しが難しくなる可能性があります。

入金額や手数料に納得できないまま進めると、後悔につながることがあります。

キャンセルできるタイミングが不明な業者は避けるようにしましょう。

決済前ならキャンセルできるのか、決済後はどうなるのか、キャンセル料はあるのかを確認しておくことが大切です。

運営情報と口コミを確認する

外部業者を利用する場合は、運営元の情報も確認しましょう。

会社名、所在地、電話番号、問い合わせ先、営業時間などが確認できる業者の方が安心です。

また、口コミでは、未入金、減額、連絡不能、説明と違う手数料などがないかを見ておきましょう。

運営情報が不明な業者や、連絡手段が限られている相手は避けることが大切です。

支払い日が関わる取引では、トラブル時に連絡が取れるかどうかも重要です。

ソフトバンクまとめて支払い現金化で確認したい項目一覧

ソフトバンクまとめて支払いを使って現金化を検討する場合は、利用可能額だけで判断しないことが大切です。

利用した金額は、後日ソフトバンクやワイモバイルなどの携帯料金と一緒に請求されます。

そのため、申し込み前には「いくら受け取れるか」と同時に「いつ・いくら支払うのか」まで確認しておきましょう。

| 確認項目 | 見るべきポイント | 注意点 |

|---|---|---|

| 決済方法 | ソフトバンクまとめて支払い・ワイモバイルまとめて支払い・LINEMOなど | 契約回線ごとの対応可否を確認する |

| 利用可能額 | 現在いくらまで使えるか | 利用可能額があることと支払えることは別 |

| 後日の請求額 | 携帯料金にいくら上乗せされるか | 入金額だけでなく請求額を見る |

| 支払い日 | 携帯料金の引き落とし日や支払い期限 | 現金化後の支払い予定を確認する |

| PayPayチャージ | まとめて支払いでPayPay残高へチャージするか | チャージできても出金できるとは限らない |

| PayPay残高の種類 | 出金できる残高か、出金できない残高か | 残高種類を確認してから判断する |

| チャージ手数料 | PayPayチャージ時に手数料がかかるか | 手数料込みで請求額を確認する |

| 現金化業者の対応可否 | ソフトバンクまとめて支払いに対応しているか | キャリア決済対応だけで判断しない |

| 現金化の流れ | 商品購入・買取・キャッシュバックなどの方法 | 公式払い出しか外部取引かを区別する |

| 換金率 | 表示された率が自分の申し込み内容にも適用されるか | 最大換金率だけで判断しない |

| 最終入金額 | 手数料を差し引いた後にいくら振り込まれるか | 具体的な振込額で確認する |

| キャンセル条件 | 申し込み後や決済後にキャンセルできるか | 決済後はキャンセル不可になる場合がある |

| 運営情報 | 会社名・所在地・電話番号・問い合わせ先 | 運営元が不明な業者は避ける |

| 口コミ | 未入金・減額・連絡不能などの報告がないか | 良い口コミだけでなく悪い口コミも確認する |

ソフトバンクまとめて支払い現金化では、利用可能額・最終入金額・後日の請求額をセットで確認することが重要です。

PayPayにチャージできる場合でも、残高の種類によっては出金できないことがあります。

「まとめて支払いなら必ず現金化できる」「PayPay経由で簡単に出金できる」と断定する業者には注意しましょう。

ソフトバンクまとめて支払い現金化で注意したい業者の特徴

ソフトバンクまとめて支払いを使った現金化では、業者の説明をそのまま信じず、決済方法と請求の流れを確認することが大切です。

まとめて支払いは、利用した分が後日携帯料金と一緒に請求される仕組みです。

そのため、入金が早いかどうかだけでなく、翌月以降の支払いに無理がないかまで見て判断しましょう。

現金を受け取る場面だけを強調し、後日の請求を説明しない業者には注意が必要です。

PayPayにチャージすれば出金できるように見せる業者

ソフトバンクまとめて支払いは、PayPay残高へのチャージに使える場合があります。

しかし、PayPayにチャージできることと、銀行口座へ出金できることは同じではありません。

チャージされた残高の種類によっては、出金できない場合があります。

それにもかかわらず、「PayPay経由なら簡単に現金化できます」と案内する業者には注意しましょう。

PayPayチャージと現金出金を同じように説明する業者は危険です。

申し込み前には、チャージされる残高の種類と出金可否を確認することが大切です。

利用可能額だけを見て申し込みをすすめる業者

ソフトバンクまとめて支払いには、利用可能額があります。

ただし、利用可能額が残っているからといって、翌月以降に無理なく支払えるとは限りません。

スマホ料金や端末代、サブスク料金、ほかの後払い利用分が重なると、請求額が大きくなることがあります。

利用可能額だけを基準にすると、支払い能力を超えてしまう可能性があります。

業者が「まだ枠があります」「上限まで使えます」とだけ案内する場合は、慎重に判断しましょう。

後日の携帯料金を説明しない業者

ソフトバンクまとめて支払いを使うと、利用分は後日携帯料金に上乗せされます。

現金化で一時的に現金を受け取っても、請求がなくなるわけではありません。

業者が入金額だけを説明し、後日の請求額や支払い日を説明しない場合は注意が必要です。

後日の請求を見せずに申し込みをすすめる業者は、利用者側の負担を軽く見せている可能性があります。

申し込み前には、いくら受け取り、いくら請求されるのかを数字で確認しましょう。

キャリア決済対応だけを強調する業者

「キャリア決済対応」と書かれていても、ソフトバンクまとめて支払いに対応しているとは限りません。

ドコモ、au、ソフトバンク、ワイモバイル、LINEMOなど、対応している決済方法は業者によって異なります。

また、同じソフトバンク系でも、まとめて支払いを使うのか、PayPay残高を使うのかで流れが変わる場合があります。

対応方法を確認しないまま申し込むと、想定と違う手続きを案内される可能性があります。

申し込み前には、自分の契約回線と支払い方法が対象かどうかを確認しましょう。

最終入金額をはっきり出さない業者

ソフトバンクまとめて支払い現金化では、換金率だけを見ても実際の手取り額はわかりません。

業者手数料、振込手数料、決済手数料などが差し引かれる場合があります。

そのため、申し込み前には、いくら決済して、手数料を引いた後にいくら振り込まれるのかを確認しましょう。

最終入金額は、割合ではなく具体的な金額で確認することが大切です。

「高換金率」とだけ案内し、振込額を明確にしない業者は避けた方が安心です。

キャンセル条件を説明しない業者

外部業者を利用する現金化では、申し込み後や決済後にキャンセルできない場合があります。

商品購入や買取を経由する場合、手続きが進んだあとでは取り消しが難しくなることがあります。

入金額や手数料に納得できないまま決済してしまうと、後から戻せない可能性があります。

キャンセルできるタイミングを説明しない業者には注意しましょう。

決済前ならキャンセルできるのか、決済後はどうなるのか、キャンセル料が発生するのかを事前に確認しておくことが大切です。

利用可能額は「使える金額」ではなく「後で請求される金額」

ソフトバンクまとめて支払いには利用可能額がありますが、これは自由に使ってよい余裕資金ではありません。

利用した分は、後日携帯料金と一緒に請求されます。

そのため、現金化を考える場合は、今いくら使えるかよりも、支払い日に無理なく払えるかを基準に判断することが大切です。

スマホ料金や端末代、サブスク料金と重なると、翌月以降の請求が想定より高くなる可能性があります。

利用可能額だけを見て申し込むと、後日の支払いが苦しくなるおそれがあります。

申し込み前には、入金額だけでなく、請求予定額と支払い日も確認しておきましょう。

ソフトバンクまとめて支払い現金化についてのよくある質問

Q. ソフトバンクまとめて支払いは現金化できますか?

ソフトバンクまとめて支払いの利用可能額を、そのまま銀行口座へ出金することはできません。

外部業者を使う場合は、商品購入や買取などを経由する別の取引になる可能性があります。

利用分は後日、携帯料金と一緒に請求されるため、入金額だけでなく請求額も確認しましょう。

Q. ソフトバンクまとめて支払いはPayPayにチャージできますか?

ソフトバンクまとめて支払いは、PayPay残高へのチャージに使える場合があります。

ただし、チャージできることと、銀行口座へ出金できることは別です。

チャージされた残高の種類によっては出金できないため、PayPay残高の種類を確認しましょう。

Q. PayPayにチャージすれば現金化できますか?

PayPayにチャージできても、必ず現金化できるわけではありません。

ソフトバンクまとめて支払いでチャージした残高は、出金できない種類として扱われる場合があります。

現金化を目的にチャージする前に、残高の種類・出金可否・手数料を確認することが大切です。

Q. ソフトバンクまとめて支払い現金化は安全ですか?

安全とは限りません。

外部業者を利用する場合、手数料や減額、未入金、キャンセル不可などのトラブルが起こる可能性があります。

また、現金化目的の利用が規約に触れる可能性もあるため、慎重に判断しましょう。

Q. ソフトバンクまとめて支払い現金化で業者を使う場合は何を確認すべきですか?

決済方法、現金化の流れ、最終入金額、手数料、後日の請求額、支払い日、キャンセル条件、口コミ、運営情報を確認しましょう。

特に、換金率だけで判断しないことが大切です。

いくら決済して、手数料を差し引いた後にいくら振り込まれるのかを具体的に確認しましょう。

Q. ソフトバンクまとめて支払いを使うといつ請求されますか?

利用した金額は、後日ソフトバンクやワイモバイルなどの携帯料金と一緒に請求されます。

請求日や支払い方法は契約内容によって異なります。

現金化を検討する場合は、入金日だけでなく、携帯料金の支払い日も確認しておきましょう。

Q. ソフトバンクまとめて支払い現金化で避けるべき業者は?

「まとめて支払いなら必ず現金化できる」「PayPay経由で簡単に出金できる」と断定する業者には注意が必要です。

また、最終入金額を明確にしない業者、後日の請求額を説明しない業者、キャンセル条件があいまいな業者も避けた方が安全です。

申し込み前には、運営情報、口コミ、現金化の流れを確認しましょう。

ソフトバンクまとめて支払い現金化は請求額まで確認しよう

ソフトバンクまとめて支払いは、ネットショッピングやデジタルコンテンツの代金を、携帯料金とまとめて支払える便利な決済方法です。

ただし、利用可能額をそのまま銀行口座へ出金できるサービスではありません。

外部業者を使う場合は、公式の払い出しではなく、商品購入や買取などを経由する別取引になります。

また、ソフトバンクまとめて支払いでPayPayにチャージできる場合でも、チャージした残高を必ず出金できるとは限りません。

申し込み前には、決済方法・PayPay残高の種類・最終入金額・手数料・後日の請求額・支払い日・キャンセル条件を確認しましょう。

特に、利用した金額は後日ソフトバンクやワイモバイルなどの携帯料金と一緒に請求されます。

入金額だけを見て申し込むと、翌月以降の支払いが重くなる可能性があります。

ソフトバンクまとめて支払い現金化を検討する場合は、換金率だけで判断せず、請求額と支払い計画まで含めて慎重に判断しましょう。