PayPay残高は、コンビニや飲食店、ネットショッピングなど幅広い場面で使える便利なキャッシュレス残高です。

一方で、「PayPay残高を現金化できないか」「急ぎで現金が必要なときに使えないか」と考える人も少なくありません。

しかし、PayPay残高の現金化には注意が必要です。残高の種類によって出金できるもの・できないものがあり、誤った方法を選ぶと、規約違反やアカウント停止、詐欺被害などのトラブルにつながる可能性があります。

特に、SNSや掲示板などで見かける「PayPay残高を高換金率で現金化します」といった個人間取引や非公式業者の利用は危険です。

手数料だけ取られる、残高を送ったあと連絡が取れなくなる、個人情報を悪用されるなどのリスクも考えられます。

この記事では、PayPay残高の現金化方法と安全な使い道・注意点を初心者にもわかりやすく解説します。

出金できるPayPay残高の種類や、避けるべき危険な現金化方法、現金化に頼る前に検討したい安全な活用方法まで紹介するので、PayPay残高の扱いに迷っている方は参考にしてください。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

PayPay残高を現金化したい人がまず知るべきこと

PayPay残高を現金化したいと考えたとき、まず確認したいのは「その残高が公式に出金できるかどうか」です。

PayPay残高にはいくつか種類があり、銀行口座へ出金できるものと、出金できないものがあります。

| 残高の種類 | 銀行口座への出金 | 現金化を考えるときのポイント |

|---|---|---|

| PayPayマネー | 可能 | 公式アプリから銀行口座へ出金できる |

| PayPayマネー(給与) | 可能 | 条件を満たせば銀行口座へ送金できる |

| PayPayマネーライト | 不可 | 公式には出金できないため、現金化したい場合は別の方法を検討する |

| PayPayポイント | 不可 | 出金や送金はできないため、現金化には注意が必要 |

PayPayマネーやPayPayマネー(給与)であれば、PayPayアプリから銀行口座へ出金できます。

しかし、PayPayマネーライトやPayPayポイントは公式には出金できません。

そのため、「PayPay残高はあるのに現金として使えない」と困る人も多いでしょう。

このような場合に検討されるのが、PayPay残高の現金化に対応した業者の利用です。

ただし、現金化業者ならどこでも安心というわけではありません。

中には、換金率を高く見せて実際の入金額を下げる業者、手数料を後出しする業者、入金対応が遅い業者、個人情報の管理が不十分な業者もあります。

そのため、PayPay残高を現金化するなら、まず残高の種類を確認したうえで、信頼できる業者を選ぶことが大切です。

PayPayマネーライトやPayPayポイントは業者利用で現金化できる?

PayPayマネーライトやPayPayポイントは、公式の出金機能では銀行口座へ送金できません。

そのため、これらの残高を現金化したい場合は、現金化業者の利用を検討する人が多くなります。

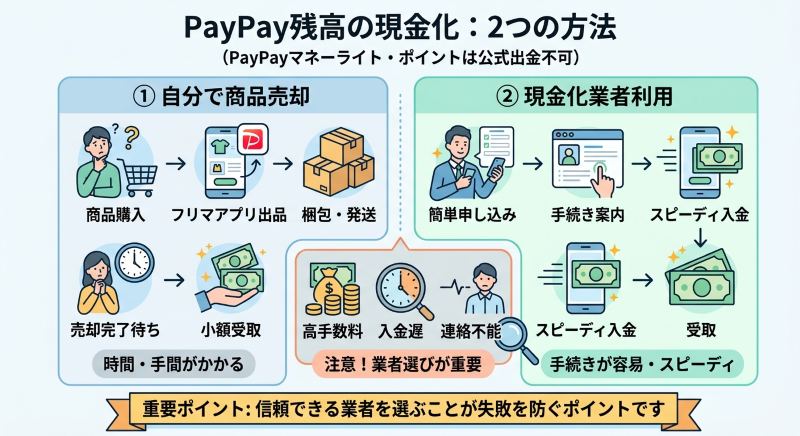

現金化業者を利用するメリットは、自分で商品を購入して売却する手間を省きやすく、申し込みから入金までの流れが比較的わかりやすい点です。

たとえば、自分で商品を買ってフリマアプリや買取店で売る場合、商品選び、購入、出品、発送、売却、入金確認まで多くの手間がかかります。

さらに、売れるまで時間がかかったり、想定より安く買い取られたりすることもあります。

一方で、現金化業者を利用すれば、手続きの案内に沿って進めるだけで、PayPay残高を現金化できる場合があります。

急ぎで現金が必要な人や、自分で売却する時間がない人にとっては、選択肢のひとつになるでしょう。

ただし、業者選びを間違えると、思ったより入金額が少ない、手数料が高い、入金が遅い、連絡が取れないといったトラブルにつながる可能性があります。

そのため、PayPay残高の現金化では「業者を使うかどうか」だけでなく、どの業者を選ぶかが非常に重要です。

PayPayマネーライトやPayPayポイントを現金化したい場合は業者選びが重要

PayPay残高の中でも、特に現金化で悩みやすいのがPayPayマネーライトとPayPayポイントです。

PayPayマネーであれば、公式アプリから銀行口座へ出金できます。

しかし、PayPayマネーライトやPayPayポイントは、PayPay残高として表示されていても銀行口座への出金には対応していません。

そのため、「残高はあるのに現金として使えない」「急ぎで現金が必要なのに出金できない」と困る人もいるでしょう。

このような場合、現金化業者の利用を検討する人もいます。

業者を利用すれば、自分で商品を購入して売却する手間をかけずに、PayPay残高を現金化できる可能性があります。

ただし、どの業者を選んでも安心というわけではありません。

PayPay残高の現金化では、換金率の低さ、手数料の後出し、未入金、個人情報の悪用などのトラブルも考えられます。

だからこそ、どうしても現金化したい場合は、危険な個人取引や不透明な業者を避け、安全性を確認できる業者を選ぶことが大切です。

PayPayマネーライトは公式には出金できない

PayPayマネーライトは、PayPayカード、PayPayクレジット、ソフトバンク・ワイモバイルまとめて支払いなどからチャージされた残高です。

加盟店での支払いには利用できますが、銀行口座への出金はできません。

また、あとから本人確認をしても、すでに保有しているPayPayマネーライトがPayPayマネーに変わるわけではありません。

そのため、「本人確認をすれば今ある残高も出金できる」と勘違いしないように注意が必要です。

PayPayマネーライトを現金化したい場合は、公式の出金機能では対応できないため、現金化業者を利用するか、PayPayが使える支払いに充てて手元の現金を残す方法を検討することになります。

PayPayポイントも銀行口座へ出金できない

PayPayポイントも、銀行口座への出金には対応していません。

PayPayポイントは、キャンペーンや支払い利用などで付与されるポイントで、PayPay加盟店での支払いには使えます。

しかし、現金として引き出したり、他人へ送金したりすることはできません。

そのため、PayPayポイントを現金化したい場合も、公式の出金機能ではなく、別の方法を考える必要があります。

ただし、ポイントを無理に現金化しようとして、SNSの個人取引や身元不明の業者を利用するのは危険です。

安全性を重視するなら、会社情報や手数料、入金実績などを確認できる業者を選ぶことが重要です。

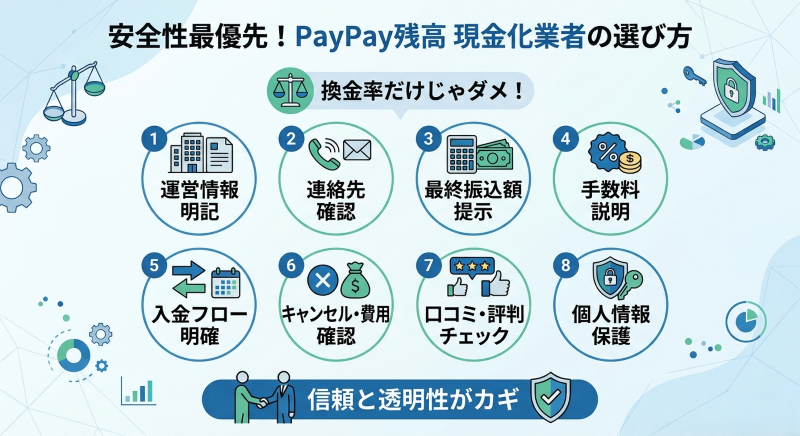

現金化業者を使うなら「安全性」を最優先にする

PayPay残高の現金化業者を選ぶときは、換金率の高さだけで判断しないことが大切です。

たとえば、「換金率98%」「即日入金」「誰でも利用可能」といった表現を見ると魅力的に感じるかもしれません。

しかし、実際には手数料が差し引かれ、最終的な振込額が大きく下がるケースもあります。

安全に利用するためには、申し込み前に以下の点を確認しましょう。

- 会社名や運営者情報が明記されているか

- 所在地・電話番号・問い合わせ先が確認できるか

- 換金率だけでなく、最終振込額を事前に教えてくれるか

- 手数料や振込手数料が明確に説明されているか

- 入金までの流れがわかりやすいか

- キャンセル条件や追加費用の有無が確認できるか

- 口コミや評判に未入金・連絡不能などの報告がないか

- 個人情報の取り扱いについて説明があるか

安全性を重視するなら、換金率だけでなく、運営元の信頼性や手続きの透明性まで確認することが大切です。

SNSや掲示板の個人間取引は避ける

PayPay残高の現金化を調べていると、SNSや掲示板で「PayPay残高を現金化します」「即日振込できます」「高換金率で対応します」といった投稿を見かけることがあります。

しかし、こうした個人間取引は避けた方が安全です。

相手の身元がわからないままPayPay残高を送ると、送金後に連絡が取れなくなる、約束した金額が振り込まれない、手数料だけ取られるといったトラブルに巻き込まれる可能性があります。

また、個人情報や銀行口座情報を相手に伝えることで、別のトラブルにつながるリスクもあります。

どうしても現金化したい場合でも、SNSのDMだけでやり取りする相手ではなく、運営元や問い合わせ先が確認できる業者を選ぶようにしましょう。

安全な業者を選べばトラブルを避けやすくなる

PayPay残高の現金化にはリスクがありますが、すべての業者が危険というわけではありません。

会社情報を公開している、手数料や入金額を事前に説明している、問い合わせ対応が丁寧、利用者の口コミに不自然な点が少ないなど、一定の基準を満たす業者であれば、トラブルを避けながら利用しやすくなります。

特に確認したいのは、申し込み前に最終的な入金額がわかるかどうかです。

換金率だけを見て申し込むと、手数料を差し引いた後の金額が想定より少なくなることがあります。

申し込み前に「いくら分のPayPay残高を使うと、最終的にいくら振り込まれるのか」を必ず確認しましょう。

また、初回だけ高換金率をうたっている業者や、申し込み後に条件を変える業者にも注意が必要です。

少しでも説明があいまいな場合は、その場で申し込まず、他の業者と比較することをおすすめします。

業者利用前に公式出金できる残高がないか確認する

現金化業者を利用する前に、まずは自分のPayPay残高の内訳を確認しましょう。

PayPayマネーやPayPayマネー(給与)がある場合は、公式アプリから銀行口座へ出金できます。

この場合、業者を使うよりも公式の出金機能を利用した方が安全です。

一方で、PayPayマネーライトやPayPayポイントしかない場合は、公式には出金できません。

その場合は、現金化業者を利用するか、PayPayが使える支払いに充てて手元の現金を残す方法を検討することになります。

どちらを選ぶ場合でも、焦って判断しないことが大切です。

急ぎで現金が必要なときほど、換金率や入金スピードだけでなく、安全性や信頼性を確認したうえで利用しましょう。

安全な現金化業者を選ぶためのチェックポイント

PayPay残高の現金化で業者を利用する場合、もっとも重要なのは「どの業者を選ぶか」です。

現金化サービスは便利に見える一方で、業者によって対応の質や手数料、入金スピード、個人情報の管理体制に大きな差があります。

特に、PayPayマネーライトやPayPayポイントのように公式には銀行口座へ出金できない残高を扱う場合、安易に業者を選ぶと、思ったより入金額が少ない、連絡が取れない、個人情報を悪用されるといったトラブルにつながる可能性があります。

「高換金率」「即日入金」「誰でも利用可能」といった言葉だけで判断せず、申し込み前に複数のポイントを確認することが大切です。

会社情報が明記されているか

まず確認したいのが、業者の会社情報です。

公式サイトに会社名、所在地、電話番号、問い合わせ先、営業時間などがきちんと記載されているかを確認しましょう。

会社情報が不明確な業者や、問い合わせ先がメールフォームやLINEだけになっている業者は注意が必要です。

もちろん、会社情報が書かれているからといって必ず安全とは限りません。

しかし、運営者情報がまったく確認できない業者よりは、トラブル時に連絡先を確認しやすいという意味で安心材料になります。

特に、現金化サービスではお金と個人情報を扱うため、運営元が不透明な業者は避けた方が安全です。

換金率だけで判断しない

現金化業者を比較するとき、多くの人が最初に見るのが換金率です。

たしかに、同じPayPay残高を現金化するなら、少しでも高く換金できる業者を選びたいと考えるのは自然です。

しかし、サイト上に表示されている換金率が、そのまま実際の入金額になるとは限りません。

たとえば、「最大換金率98%」と書かれていても、実際には利用金額や初回条件、手数料、振込手数料などによって、最終的な振込額が大きく下がることがあります。

大切なのは、表示上の換金率ではなく、最終的に自分の口座へいくら振り込まれるのかです。

申し込み前には、以下のような点を確認しましょう。

- 手数料を差し引いた後の入金額

- 振込手数料の有無

- 初回と2回目以降で換金率が変わるか

- 最低利用金額や上限金額

- キャンセル時の費用

換金率だけを見て申し込むと、あとから「思っていた金額と違った」と後悔しやすくなります。

手続きの流れがわかりやすいか

安全性を判断するうえで、手続きの流れがわかりやすいかどうかも重要です。

信頼できる業者であれば、申し込みから入金までの流れ、必要書類、本人確認の方法、入金までの目安時間などを事前に説明していることが多いです。

反対に、申し込み後にならないと詳細がわからない業者や、問い合わせても曖昧な説明しか返ってこない業者は注意しましょう。

特に、以下のような対応がある場合は慎重に判断する必要があります。

- 申し込み前に入金額を教えてくれない

- 手数料の説明があいまい

- 急いで手続きを進めるよう強く促される

- キャンセルできないと言われる

- 追加費用を後から請求される

お金に関わる取引では、少しでも不安を感じたら、その場で申し込みを進めないことが大切です。

口コミや評判を確認する

業者を選ぶときは、公式サイトの情報だけでなく、口コミや評判も確認しましょう。

ただし、口コミを見るときにも注意が必要です。

現金化業者の口コミには、実際の利用者の声だけでなく、宣伝目的の投稿や不自然に高評価ばかりのレビューが混ざっている可能性があります。

そのため、「良い口コミが多いから安全」と単純に判断するのではなく、複数の情報を見比べることが大切です。

確認するなら、以下のような点を見るとよいでしょう。

| 確認ポイント | 見るべき内容 |

|---|---|

| 入金スピード | 実際にどのくらいで振り込まれたか |

| 入金額 | 事前説明と振込額に差がなかったか |

| 対応の丁寧さ | 問い合わせへの返信が適切だったか |

| 手数料 | 後から追加費用を請求されていないか |

| トラブル報告 | 未入金や連絡不能の口コミがないか |

特に、未入金、連絡が取れない、手数料が高すぎる、説明と違うといった口コミが複数ある業者は避けた方が安心です。

SNSだけで取引する相手は避ける

PayPay残高の現金化では、SNSや掲示板で個人が募集しているケースもあります。

「即日対応」「高換金率」「DMください」などの投稿を見ると、手軽に利用できそうに感じるかもしれません。

しかし、SNSだけで完結する個人間取引は特に危険です。

相手の身元がわからず、PayPay残高を送ったあとに連絡が取れなくなるリスクがあります。

被害に遭っても、相手を特定するのが難しく、返金を求めることも簡単ではありません。

また、個人間取引では、詐欺だけでなく個人情報の悪用や、アカウント利用上のトラブルにつながる可能性もあります。

どうしても業者を使う場合でも、SNSのDMだけでやり取りする相手ではなく、運営元や問い合わせ先が確認できるサービスを選ぶようにしましょう。

個人情報の取り扱いも確認する

現金化業者を利用する際には、本人確認書類や銀行口座情報などの個人情報を提出する場面があります。

そのため、個人情報の取り扱いについても必ず確認しましょう。

プライバシーポリシーが掲載されているか、提出した情報をどのように管理するのか、第三者に提供される可能性があるのかなどを確認しておくことが大切です。

個人情報の管理がずさんな業者を利用すると、営業電話や迷惑メールが増える、別のサービスへ情報が流れる、なりすまし被害につながるといったリスクも考えられます。

特に、本人確認書類の画像を送る場合は慎重に判断しましょう。

安全性を重視するなら比較してから選ぶ

PayPay残高の現金化業者を選ぶときは、1社だけを見てすぐに申し込むのではなく、複数の業者を比較することが大切です。

比較するときは、換金率だけでなく、手数料、入金スピード、会社情報、口コミ、問い合わせ対応、個人情報の扱いまで総合的に見ましょう。

急いでいるときほど、目についた業者にすぐ申し込みたくなりますが、焦って選ぶと失敗しやすくなります。

どうしても現金化が必要な場合でも、まずは安全性を最優先にし、少しでも不安のある業者は避けることが大切です。

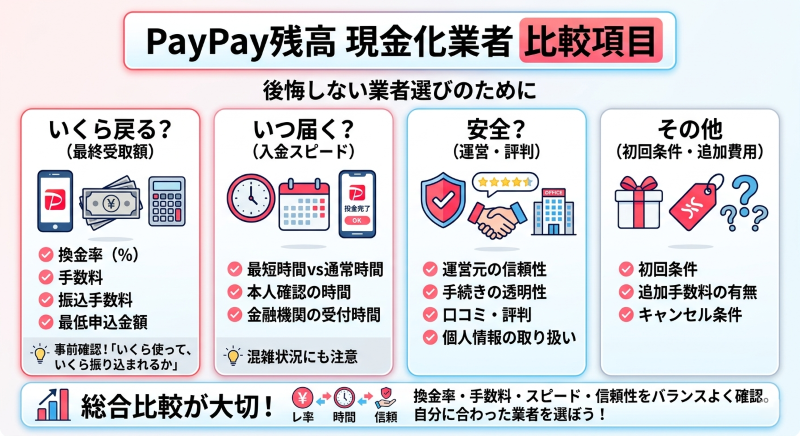

PayPay残高の現金化業者を利用する前に比較したい項目

PayPay残高を現金化する場合、最初に見てしまいがちなのが「換金率」です。

もちろん、同じ金額のPayPay残高を使うなら、少しでも多く振り込まれる業者を選びたいと考えるのは自然です。

しかし、現金化業者を選ぶときは、換金率だけで判断すると失敗しやすくなります。

実際には、手数料や振込手数料、初回条件、最低利用金額、入金スピードなどによって、最終的な満足度は大きく変わります。

そのため、PayPay残高の現金化業者を選ぶときは、複数の項目を比較したうえで、自分に合った業者を選ぶことが大切です。

| 比較項目 | 確認するポイント | 注意点 |

|---|---|---|

| 換金率 | 表示されている換金率ではなく、実際の振込額を確認する | 「最大換金率」は条件付きの可能性がある |

| 手数料 | 事務手数料・振込手数料・追加費用の有無を確認する | 後から差し引かれると入金額が大きく下がる |

| 入金スピード | 最短時間だけでなく、実際の目安時間を確認する | 営業時間外や混雑時は遅れる場合がある |

| 利用可能額 | 最低利用金額と上限金額を確認する | 少額利用では手数料負担が重くなることがある |

| 運営情報 | 会社名・所在地・電話番号・問い合わせ先を確認する | 運営元が不明な業者は避ける |

| 口コミ | 入金額・対応・トラブル報告を確認する | 不自然な高評価ばかりの口コミには注意する |

特に重要なのは、最終的にいくら振り込まれるのかを事前に確認することです。

たとえば、サイト上では「高換金率」と書かれていても、手数料を差し引いた後の入金額が想定より少なくなることがあります。

申し込み前に「いくら分のPayPay残高を使って、最終的にいくら振り込まれるのか」を確認しておけば、後から後悔しにくくなります。

また、急ぎで現金が必要な場合は、入金スピードも大切です。

ただし、「最短○分」と書かれていても、本人確認や混雑状況、金融機関の受付時間によって入金が遅れることもあります。

最短時間だけでなく、通常どのくらいで振り込まれるのかも確認しておきましょう。

PayPay残高の現金化業者を選ぶときは、換金率・手数料・入金スピード・運営情報・口コミを総合的に比較することが大切です。

ひとつの条件だけで決めず、安心して利用できるかどうかを基準に選びましょう。

PayPay残高現金化についてのFAQ

PayPay残高は現金化できますか?

PayPay残高のうち、公式に銀行口座へ出金できるのはPayPayマネーとPayPayマネー(給与)です。

PayPayマネーライトやPayPayポイントは、原則として銀行口座へ出金できません。

そのため、現金化を考える場合は、まず自分の残高がどの種類に該当するのかを確認することが大切です。

PayPayマネーライトは現金化できますか?

PayPayマネーライトは、公式の出金機能では銀行口座へ送金できません。

PayPayカードやPayPayクレジット、携帯キャリア決済などからチャージされた残高は、支払いには使えますが、そのまま現金として引き出すことはできない仕組みです。

どうしても現金化を検討する場合は、非公式な方法に伴うリスクを理解したうえで、慎重に判断する必要があります。

PayPayポイントは現金化できますか?

PayPayポイントは、銀行口座への出金や他人への送金ができません。

基本的には、PayPayが使える店舗やネットサービスでの支払いに利用するものです。無理に現金化しようとすると、換金率が下がったり、詐欺被害に遭ったりする可能性があるため、日用品や食費などの支払いに充てる方が安全です。

PayPay残高を安全に現金化する方法はありますか?

もっとも安全なのは、出金可能なPayPayマネーを公式アプリから銀行口座へ送金する方法です。

PayPayマネーライトやPayPayポイントは公式には出金できないため、業者を利用する場合は、会社情報、手数料、換金率、入金額、口コミ、個人情報の扱いなどを必ず確認しましょう。

「必ず安全」と言い切れる業者はないため、リスクを理解したうえで利用することが重要です。

現金化業者を使うメリットは何ですか?

現金化業者を使うメリットは、自分で商品を購入して売却する手間を省きやすいことや、申し込みから入金までの流れが比較的わかりやすいことです。

業者によっては即日入金や少額利用に対応している場合もあります。

ただし、手数料が高い業者や、入金額が事前説明と異なる業者もあるため、便利さだけで選ばないよう注意しましょう。

PayPay残高の現金化業者はどう選べばいいですか?

業者を選ぶときは、会社名、所在地、電話番号、問い合わせ先が明記されているかを確認しましょう。

また、換金率だけでなく、最終的にいくら振り込まれるのか、手数料はいくらか、入金までの時間はどのくらいかも重要です。

口コミや評判を確認し、未入金や連絡不能などのトラブル報告が多い業者は避けるのが無難です。

高換金率の業者なら安心ですか?

高換金率をうたっている業者でも、必ず安心とは限りません。「最大換金率」「初回限定」「手数料別」などの条件が付いている場合、実際の入金額が大きく下がることがあります。

申し込み前には、表示上の換金率ではなく、手数料を差し引いた後の最終振込額を確認しましょう。

SNSでPayPay残高を現金化してくれる人を使っても大丈夫ですか?

SNSや掲示板で募集している個人との取引は避けた方が安全です。

相手の身元がわからないままPayPay残高を送ると、送金後に連絡が取れなくなる、約束した金額が振り込まれない、個人情報を悪用されるなどのリスクがあります。

どうしても現金化を検討する場合でも、SNSのDMだけで完結する取引はおすすめできません。

PayPay残高の現金化は規約違反になりますか?

PayPayマネーを公式の出金機能で銀行口座へ送金する方法は、PayPayが用意している正規の手段です。

一方で、出金できない残高を非公式な方法で現金化しようとする行為は、利用規約やサービスの趣旨に反する可能性があります。

アカウントの利用制限やトラブルにつながるおそれもあるため、事前にリスクを理解しておきましょう。

PayPay残高現金化まとめ

PayPay残高の現金化を考える場合は、まず残高の種類を確認することが大切です。

PayPayマネーやPayPayマネー(給与)は公式に銀行口座へ出金できますが、PayPayマネーライトやPayPayポイントは出金できません。

どうしても現金化業者を利用する場合は、換金率だけで判断せず、会社情報・手数料・最終入金額・口コミ・個人情報の扱いを必ず確認しましょう。

SNSや掲示板での個人間取引は、詐欺や未入金のリスクが高いため避けるのが無難です。

PayPay残高は、無理に現金化するよりも、日用品や食費などの支払いに使うことで手元の現金を残せる場合もあります。

安全性を最優先にしながら、自分に合った使い方を選びましょう。