バンドルカード現金化を調べている方の中には、「ポチっとチャージを使えば現金を用意できるのか」「少額だけなら負担なく使えるのではないか」「クレジットカードがなくても現金化できる方法を知りたい」と考えている方もいるでしょう。

バンドルカードは、アプリから発行できるVisaプリペイドカードです。

チャージした金額の範囲で支払いに使えるほか、ポチっとチャージを利用すれば、手元に現金がない状態でも後払い形式で残高を用意できる場合があります。

その手軽さから、バンドルカードを使って商品を購入し、売却や買取などを通じて現金に近づける方法が検討されることがあります。

重要ポイント:バンドルカード現金化は、ポチっとチャージの枠やカード残高をそのまま現金として引き出す仕組みではありません

実際には、バンドルカードで購入した商品やサービスの価値を、別の形で現金に近づける流れになります。

そのため、利用した金額がそのまま手元に戻るわけではなく、商品価格、買取価格、手数料、業者利用時の条件によって受取額は変わります。

注意:ポチっとチャージを使う場合は、後からチャージ分の支払いが発生します。受取額だけでなく、支払日と支払い額まで確認することが大切です

バンドルカード現金化で特に注意したいのは、「少額だから大丈夫」と考えやすい点です。

5,000円や10,000円の利用でも、受取額との差は発生します。

さらに、複数回利用すると支払い額が積み上がり、翌月以降の負担が大きくなることがあります。

また、自分で商品を購入して売却する方法と、業者を利用する方法では、手間や入金までの早さ、受取額の分かりやすさが異なります。

業者を利用する場合は、バンドルカードに対応しているか、最終的な受取額はいくらか、手数料や振込条件が明確かを確認する必要があります。

この記事では、バンドルカード現金化の基本的な考え方、ポチっとチャージを使う前に確認したいこと、少額利用で注意すべきポイント、自分で行う方法と業者利用の違い、業者選びの判断基準まで解説します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

バンドルカード現金化の基本的な流れと考え方

バンドルカード現金化の基本の流れ

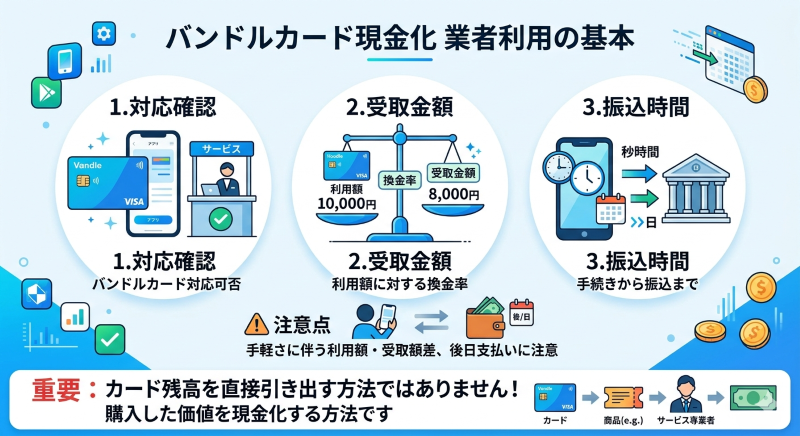

バンドルカード現金化とは、バンドルカードを使って商品やサービスを購入し、その価値を売却や買取などによって現金に近づける方法です。

バンドルカードの残高やポチっとチャージの枠を、そのまま現金として引き出す仕組みではありません。

基本的な流れは、バンドルカードに残高を用意し、Visa加盟店などで商品を購入し、その商品を買取店やフリマアプリなどで売却して現金を得る形です。

業者を利用する場合は、バンドルカードに対応しているか、いくら利用していくら受け取れるか、振込までどれくらいかかるかを確認して進めます。

バンドルカードは、アプリから使いやすく、少額利用にも向いているサービスです。

その一方で、手軽に使えるからこそ、利用額と受取額の差や後から発生する支払いを見落としやすい点には注意が必要です。

重要ポイント:バンドルカード現金化は、カード残高を直接引き出す方法ではなく、購入した価値を現金に近づける方法です

ポチっとチャージを使う前に考えること

バンドルカードの特徴のひとつが、ポチっとチャージです。

ポチっとチャージを使うと、手元に現金がない状態でも、後払い形式でバンドルカードの残高を用意できる場合があります。

ただし、ポチっとチャージは「あとで支払うチャージ」です。

今すぐ支払いが発生しないため使いやすく感じますが、後日チャージした金額の支払いが必要になります。

現金化で受け取った金額だけを見ると、実際の負担を小さく感じやすい点に注意しましょう。

たとえば、10,000円分をポチっとチャージして商品を購入し、売却や業者利用で8,000円を受け取った場合でも、後から支払う金額は原則として10,000円分です。

さらに、チャージや支払いに関する手数料が発生する場合もあります。

注意:ポチっとチャージは、使える金額ではなく、後から支払える金額を基準に考えることが大切です

ポチっとチャージを使う前の確認順序

バンドルカード現金化では、先にチャージしてから考えるのではなく、利用前に確認する順番が大切です。特にポチっとチャージは手軽に使えるため、支払い期限や受取額を確認しないまま進めると、後から負担を感じやすくなります。

| 確認する順番 | 確認内容 | 見落とすと起こりやすいこと |

|---|---|---|

| 1. 必要額を決める | 本当に必要な現金がいくらかを整理する | 余分に利用して支払い負担が増える |

| 2. 受取額を確認する | 利用額に対して実際にいくら手元に残るかを見る | 想定より現金が少なくなる |

| 3. 支払い期限を見る | ポチっとチャージの支払い期限を確認する | 支払い遅れや利用制限につながる |

| 4. 月内の合計額を確認する | ほかの後払い・カード請求・固定費と重ならないか見る | 翌月以降の支払いが苦しくなる |

| 5. 利用方法を選ぶ | 自分で売却するか、業者を利用するかを比較する | 手間や入金スピードで後悔しやすい |

重要ポイント:バンドルカード現金化は、チャージしてから考えるのではなく、必要額・受取額・支払い期限を確認してから進めることが大切です

後から支払いが発生する理由

バンドルカード現金化でポチっとチャージを使う場合、現金を受け取った後にチャージ分の支払いが発生します。

これは通常のポチっとチャージ利用と同じで、決められた期限までに支払う必要があります。

現金化では、利用額と受取額に差が出ます。30,000円分を利用して24,000円を受け取った場合、手元には24,000円が入りますが、後から支払う金額は原則として30,000円分です。

この差額が実質的なコストになります。

支払い期限までに必要な金額を用意できないと、支払い遅れや利用制限につながる可能性があります。

また、家賃、携帯料金、クレジットカード請求、ほかの後払い利用と重なると、翌月以降の負担が大きくなります。

バンドルカード現金化を検討する際は、受取額だけでなく、支払い期限、支払い金額、ほかの固定費まで確認しておくことが大切です。

ポイント

バンドルカード現金化は、バンドルカードで購入した商品や価値を現金に近づける方法です。

カード残高やポチっとチャージの枠を、そのまま現金として引き出す仕組みではありません。

特にポチっとチャージを使う場合は、現金を受け取った後に支払いが発生します。

少額利用でも、受取額との差や支払い期限を確認せずに使うと、後から負担が大きくなる場合があります。

重要ポイント:バンドルカード現金化では、受取額・差額・支払い期限を確認してから判断しましょう

少額利用でも差が出る受取額と支払いへの影響

利用額と受取額に差が出る理由

バンドルカード現金化では、バンドルカードで使った金額がそのまま現金として戻るわけではありません。

商品を購入して売却する場合でも、業者を利用する場合でも、利用額と受取額には差が出ます。

たとえば、10,000円分を利用して8,000円を受け取った場合、2,000円が差額になります。

ポチっとチャージを使っている場合でも、後から支払う金額は原則として10,000円分です。

この差額には、商品の買取価格の下落、売却時の手数料、振込手数料、業者利用時の手数料などが含まれます。

さらに、ポチっとチャージを利用する場合は、チャージや支払いに関する手数料が発生することもあるため、実際の負担を確認しておく必要があります。

重要ポイント:バンドルカード現金化では、利用額ではなく、最終的に手元へ残る受取額を基準に判断することが大切です

バンドルカードは少額から使いやすいサービスですが、少額だから差額が発生しないわけではありません。

5,000円や10,000円の利用でも、受取額との差は必ず確認しましょう。

金額別に見る受取額と差額の目安

バンドルカード現金化では、商品や業者の条件によって金額は変わりますが、一般的に利用額と受取額の間に10%〜30%程度の差が出ることがあります。

特に少額利用では、差額の割合が大きく見えることもあります。

| 利用額 | 受取額の目安 | 差額(コスト) |

|---|---|---|

| 5,000円 | 3,500円〜4,500円 | 500円〜1,500円 |

| 10,000円 | 7,000円〜9,000円 | 1,000円〜3,000円 |

| 30,000円 | 21,000円〜27,000円 | 3,000円〜9,000円 |

| 50,000円 | 35,000円〜45,000円 | 5,000円〜15,000円 |

たとえば、5,000円を利用して4,000円を受け取った場合、差額は1,000円です。

金額だけを見ると小さく感じるかもしれませんが、割合で見ると20%の差になります。

また、少額利用を複数回行うと、差額と支払い額が積み上がります。

10,000円を3回利用すれば、合計利用額は30,000円です。受取額が合計24,000円だった場合でも、支払いは30,000円分発生するため、差額は6,000円になります。

注意:バンドルカード現金化は、少額でも回数が増えると支払い負担が大きくなります。1回ごとの金額ではなく、月内の合計額で確認しましょう

ポチっとチャージの支払いに影響するポイント

ポチっとチャージを使ってバンドルカード現金化を行う場合、現金を受け取った後にチャージ分の支払いが発生します。

現金化で受け取った金額をすでに使ってしまっていると、支払い期限に必要な金額を用意できない場合があります。

ポチっとチャージは、手元に現金がないときでも残高を用意しやすい反面、支払い期限を見落とすと負担が大きくなります。

家賃、携帯料金、クレジットカード請求、ほかの後払いサービスの支払いと重なる場合は、特に注意が必要です。

また、ポチっとチャージを何度も使うと、1回ごとの金額は小さくても合計の支払い額は増えます。

少額で利用しやすいからこそ、「あとで払えるか」を先に考えることが重要です。

バンドルカード現金化を検討する際は、今回の利用額だけでなく、すでに使っているポチっとチャージの残高や、ほかの支払い予定もあわせて確認しましょう。

注意:ポチっとチャージを使った現金化は、支払いをなくす方法ではありません。支払い期限までに必要額を用意できるか確認しましょう

ポイント

バンドルカード現金化では、利用額と受取額に差が出ます。

商品を売却する場合でも、業者を利用する場合でも、最終的にいくら手元に残るかを確認することが大切です。

ポチっとチャージを使う場合は、現金を受け取った後に支払いが発生します。

少額利用でも、回数が増えれば請求額や差額が大きくなるため、月内の合計利用額を見て判断しましょう。

重要ポイント:バンドルカード現金化は、受取額・差額・支払い期限・月内の合計利用額をセットで確認してから判断しましょう

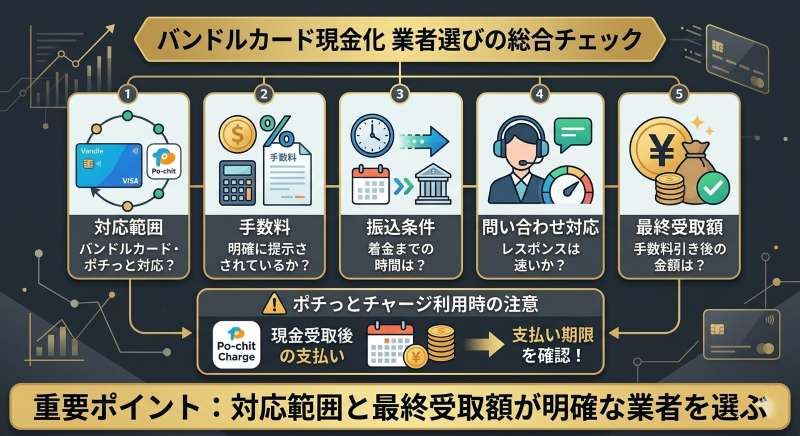

業者を利用する場合の選び方と判断基準

バンドルカードに対応している業者を確認する

バンドルカード現金化で業者を利用する場合、最初に確認したいのは、バンドルカードに対応しているかどうかです。

現金化業者によって、対応しているカードや後払いサービスは異なります。

バンドルカードに対応している場合でも、通常のチャージ残高に対応しているのか、ポチっとチャージを使った利用に対応しているのかは業者によって変わります。

また、利用できる金額や最低利用額も確認が必要です。

特にバンドルカードは少額利用で検討されることが多いため、5,000円や10,000円などの金額でも利用できるかを事前に聞いておくと安心です。

少額利用に対応していても、手数料の割合が大きくなったり、換金率が下がったりする場合があります。

重要ポイント:バンドルカード現金化では、業者ごとに対応範囲が異なるため、ポチっとチャージを含めて利用できるかを先に確認しましょう

最終受取額と手数料を見る

バンドルカード現金化の業者選びでは、換金率だけで判断しないことが重要です。

サイト上に高い換金率が表示されていても、手数料や振込手数料が差し引かれると、実際の受取額が少なくなる場合があります。

確認すべきなのは、「いくら利用して、いくら振り込まれるのか」です。

ポチっとチャージを使う場合は、後から支払いが発生するため、受取額と支払額の差を把握しておかないと負担が見えにくくなります。

優良な業者を選ぶなら、申し込み前に最終的な振込額を提示してくれるかを確認しましょう。

手数料の説明が曖昧な業者や、問い合わせても受取額をはっきり教えてくれない業者は慎重に判断したほうがよいです。

注意:換金率が高く見えても、最終受取額が分からないまま申し込むと、想定より手元に残る金額が少なくなる場合があります

| 判断基準 | 確認すべき内容 | 注意点 |

|---|---|---|

| 対応範囲 | バンドルカードやポチっとチャージに対応しているか | 対応外の場合、手続きできないことがある |

| 受取額 | 最終的にいくら振り込まれるか | 換金率だけで判断しない |

| 手数料 | 事務手数料や振込手数料の有無 | 後から差し引かれる費用がないか確認する |

| 振込時間 | 即日対応の条件や締切時間 | 申し込み時間や本人確認で変わる場合がある |

| 少額対応 | 5,000円〜10,000円程度でも利用できるか | 少額時は手数料の割合が大きくなる場合がある |

振込時間と問い合わせ対応を比較する

バンドルカード現金化で業者を利用する場合は、振込までの時間も確認しておきたいポイントです。

急ぎで現金が必要な場合でも、「即日対応」と書かれているだけで判断せず、具体的な条件を確認しましょう。

振込時間は、申し込み時間、本人確認、金融機関の状況、業者側の混雑状況によって変わることがあります。

何時までに申し込めば当日中に振り込まれるのか、土日祝日でも対応しているのかを確認しておくと判断しやすくなります。

また、問い合わせ対応も業者選びでは大切です。

「バンドルカードは使えるか」「ポチっとチャージでも対応できるか」「この金額ならいくら受け取れるか」「手数料は別でかかるか」といった質問に、具体的に答えてくれる業者を選びましょう。

反対に、詳しい説明をしないまま申し込みを急がせる業者や、手数料について曖昧な返答をする業者は注意が必要です。

注意:即日対応と書かれていても、すべての申し込みが同じ時間で振り込まれるわけではありません。締切時間や必要書類を確認しましょう

ポイント

バンドルカード現金化で業者を利用する場合は、バンドルカードへの対応範囲、最終受取額、手数料、振込条件、問い合わせ対応を総合的に確認することが大切です。

特に、ポチっとチャージを使う場合は、現金を受け取った後に支払いが発生します。

換金率だけでなく、実際に振り込まれる金額と支払い期限を確認したうえで判断しましょう。

重要ポイント:バンドルカード現金化の業者選びでは、対応範囲と最終受取額が明確な業者を選ぶことが失敗を防ぐポイントです

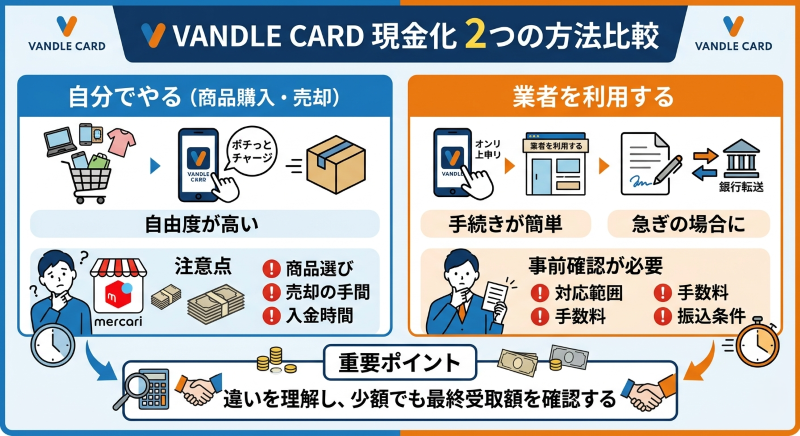

バンドルカード現金化は自分で行う方法と業者利用で何が違うのか

自分で現金化する場合の流れ

バンドルカード現金化は、業者を使わずに自分で行う方法もあります。

一般的には、バンドルカードで商品を購入し、その商品を買取店やフリマアプリなどで売却して現金を得る流れです。

自分で行う場合は、購入する商品、売却先、売却価格、入金までの流れをすべて自分で管理します。

換金しやすい商品を選べれば現金化しやすくなりますが、購入額に近い金額で売れるとは限りません。

特にバンドルカードは少額利用で検討されやすいため、商品選びの幅が限られる場合があります。

少額の商品は売却しやすい一方で、送料や手数料を差し引くと手元に残る金額が少なくなることもあります。

また、フリマアプリを使う場合は、出品、購入者対応、発送、受取評価、売上金の反映まで時間がかかります。

急ぎで現金が必要な場合は、売れるまでの時間や入金タイミングも考えておく必要があります。

注意:自分でバンドルカード現金化を行う場合、商品選びや売却先によって受取額が大きく変わるため、想定より手元に残らない場合があります

業者を利用する場合の流れ

業者を利用する場合は、バンドルカード現金化に対応している業者へ申し込みを行い、利用できる金額、受取額、振込時間などを確認して進めます。

業者利用の特徴は、自分で商品を選んだり、売却先を探したりする手間を抑えやすいことです。

申し込み前に最終的な受取額を確認できる業者であれば、現金化後にいくら手元に残るのかを把握しやすくなります。

また、急ぎで現金を用意したい場合は、振込までの目安を確認できる点もメリットです。

自分で売却する方法では、商品が売れるまでの時間や入金タイミングが読みにくいことがありますが、業者利用では流れが整理されているため、見通しを立てやすい場合があります。

ただし、業者を利用する場合でも、手数料や換金率、バンドルカードへの対応範囲、振込条件は業者ごとに異なります。

特に少額利用では、手数料の割合が大きくなり、思ったより受取額が少なくなることもあります。

重要ポイント:業者を利用する場合は、手間を抑えやすい一方で、最終受取額と手数料の確認が欠かせません

自分で行う方法と業者利用の比較

バンドルカード現金化は、自分で行う方法と業者を利用する方法で、手間やスピード、受取額の見通しが変わります。

少額で早めに現金を用意したいのか、時間をかけて自分で売却先を探したいのかによって、向いている方法は異なります。

| 比較項目 | 自分で現金化する場合 | 業者を利用する場合 |

|---|---|---|

| 手間 | 商品選び、購入、売却、入金確認まで自分で行う必要がある | 手続きの流れが整理されており、手間を抑えやすい |

| スピード | 商品が売れるまで時間がかかる場合がある | 振込までの目安を事前に確認しやすい |

| 受取額 | 商品の相場や売却先によって変動しやすい | 最終受取額を事前に確認しやすい |

| 少額利用 | 少額商品でも可能だが、送料や手数料の影響を受けやすい | 少額対応の業者であれば相談しやすい場合がある |

| 向いている人 | 時間に余裕があり、自分で比較しながら進めたい人 | 手間を減らし、早めに現金を用意したい人 |

自分で行う方法は自由度がある一方で、商品選びや売却価格、入金時期が読みにくい点があります。

業者利用は手間を減らしやすい一方で、業者選びを間違えると受取額や条件に不満が出る可能性があります。

ポイント

バンドルカード現金化には、自分で商品を購入して売却する方法と、業者を利用する方法があります。

自分で行う場合は自由度がありますが、商品選びや売却の手間、入金までの時間に注意が必要です。

業者を利用する場合は、手続きの流れや受取額を確認しやすく、急ぎの場合に検討しやすい方法です。

ただし、バンドルカードへの対応範囲や手数料、振込条件は業者ごとに異なるため、事前確認が欠かせません。

重要ポイント:バンドルカード現金化では、自分で行う方法と業者利用の違いを理解し、少額でも最終受取額を確認してから判断しましょう

バンドルカード現金化に関するよくある質問

Q1. バンドルカード現金化は即日で利用できますか?

A. 条件が合えば、即日で現金を用意できるケースもあります。

ただし、利用する方法、本人確認、業者側の対応状況、申し込み時間、金融機関の状況によって振込時間は変わります。

即日を希望する場合は、何時までの申し込みが対象になるのかを事前に確認しましょう。

Q2. ポチっとチャージをそのまま現金にできますか?

A. ポチっとチャージの枠を、そのまま現金として引き出すことはできません。

バンドルカード現金化は、チャージした残高で商品やサービスを購入し、その価値を売却や買取などで現金に近づける方法です。

利用額がそのまま受取額になるわけではないため、差額を確認する必要があります。

Q3. 少額でもバンドルカード現金化は利用できますか?

A. 業者によっては、5,000円や10,000円などの少額利用に対応している場合があります。

ただし、少額利用では換金率が下がったり、手数料の割合が大きくなったりすることがあります。

少額だから安全と考えず、受取額と支払額の差を確認してから判断しましょう。

Q4. バンドルカード現金化ではどれくらい損しますか?

A. 利用条件によって変わりますが、利用額と受取額の間に10%〜30%程度の差が出ることがあります。

たとえば30,000円分を利用して24,000円を受け取る場合、6,000円が実質的なコストになります。

申し込み前には、利用額、受取額、差額を必ず確認しましょう。

Q5. 自分でバンドルカード現金化する方法はありますか?

A. バンドルカードで商品を購入し、買取店やフリマアプリなどで売却する方法があります。

ただし、商品選び、売却価格、送料、手数料、購入者対応、入金確認まで自分で行う必要があります。

少額商品では送料や手数料の影響で、想定より手元に残らない場合もあります。

Q6. 業者を利用するメリットは何ですか?

A. 業者を利用するメリットは、手続きの流れや最終受取額を事前に確認しやすいことです。

自分で商品を売却する場合に比べて、商品選びや売却先探しの手間を抑えやすく、振込までの目安も把握しやすい場合があります。

ただし、業者ごとに条件は異なるため比較は必要です。

Q7. バンドルカード現金化は支払いに影響しますか?

A. ポチっとチャージを使う場合は、後からチャージ分の支払いが発生します。

現金を受け取った後でも支払いは残るため、支払い期限までに必要な金額を用意しておく必要があります。

支払いが遅れると、利用制限や追加の負担につながる可能性があります。

Q8. ポチっとチャージの枠いっぱいまで使っても大丈夫ですか?

A. 枠いっぱいまで使うのは慎重に考えたほうがよいです。

使える金額と、後から無理なく支払える金額は別です。

上限近くまで使うと、支払い期限に必要な金額が大きくなり、ほかの固定費と重なったときに負担が増える可能性があります。

Q9. バンドルカード現金化の業者選びで確認すべきことは何ですか?

A. バンドルカードへの対応範囲、ポチっとチャージへの対応可否、最終受取額、手数料の内訳、振込までの時間、問い合わせ対応を確認しましょう。

換金率だけで選ぶと、手数料差し引き後の受取額が想定より少なくなる場合があります。

Q10. バンドルカード現金化を利用する前に一番重要なことは何ですか?

A. 一番重要なのは、現金を受け取った後に無理なく支払えるかを確認することです。

バンドルカード現金化は、支払いをなくす方法ではありません。

受取額、利用額、差額、支払い期限、月内の合計利用額まで含めて判断しましょう。

バンドルカード現金化のポイントまとめ

バンドルカード現金化は、バンドルカードで購入した商品や価値を、売却や買取などによって現金に近づける方法です。

ただし、カード残高やポチっとチャージの枠をそのまま現金として引き出す仕組みではありません。

重要ポイント:バンドルカード現金化では、受取額・差額・支払い期限を確認してから進めることが大切です

自分で商品を購入して売却する方法もありますが、商品選びや入金までの手間がかかります。

業者を利用する場合は、バンドルカードへの対応範囲や最終受取額、振込条件が明確かどうかを確認しましょう。

注意:ポチっとチャージを使う場合、現金を受け取った後に支払いが発生します。少額でも回数が増えると負担が大きくなるため注意が必要です

バンドルカード現金化を検討する際は、使える枠や手軽さだけで判断せず、後から支払える金額を基準に自分に合った方法を選びましょう。