ペイディ現金化を検討している方の中には、「あと払い枠を使って現金を用意できないか」「クレジットカードがなくても利用できる方法はないか」「ペイディの3回あと払いを使う前に注意点を知りたい」と考えている方も多いのではないでしょうか。

ペイディは、メールアドレスや携帯電話番号を使って買い物ができるあと払い決済サービスです。

利用した代金を翌月にまとめて支払えるほか、条件によっては分割払いを選べる場合もあるため、手元に現金が少ない場面で選択肢として考えられることがあります。

ただし、重要ポイント:ペイディ現金化は、あと払い枠をそのまま現金として引き出す仕組みではありません

あくまで、ペイディで商品やサービスを購入し、その価値を売却や買取などによって現金に近づける方法です。

そのため、利用額がそのまま受取額になるわけではなく、商品価格、買取価格、手数料、業者利用の条件によって手元に残る金額は変わります。

注意:ペイディ現金化では、利用額と受取額に差が出ます。さらに、あと払いの支払いが後から発生するため、支払日や分割払いの負担まで確認することが重要です

ペイディは、少額の買い物だけでなく、利用状況によっては高額商品や分割払いにも使われることがあります。

その分、現金化を考える場合は、目先の受取額だけでなく、翌月以降の支払い管理が特に大切です。

また、自分で商品を購入して売却する方法と、業者を利用する方法では、手間やスピード、受取額の見通しが異なります。

業者を利用する場合は、最終的な受取額、手数料、振込までの時間、ペイディへの対応状況を確認する必要があります。

この記事では、ペイディ現金化の基本的な考え方、あと払い枠や分割払いを使う際の注意点、自分で行う方法と業者利用の違い、利用前に確認すべき判断基準まで詳しく解説します。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

ペイディApple専用現金化おすすめ7選!

【最短即日対応の高換金現金化サービス】

- 最大99.5%の高換金率対応

- 申し込み後の流れがスムーズ

- オンライン完結・簡単手続き

- 後払いアプリやクレカ枠対応

【即日対応の後払い現金化サービス】

- 最短当日振込に対応

- Paidy Apple枠の現金化に対応

- スマホ完結で手続き可能

- 即日資金調達に対応

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【安心重視の現金化サポート】

- 365日対応のサポート体制

- 複数銀行に振込対応

- 法人運営のサービス体制

- 生活支援を重視したサービス方針

-

買取ドン

詳細をコチラ最大99.5%振込時間最短即日営業時間9:00~20:00

-

ネオクラッチ

詳細をコチラ初回91% / 2回目90%振込時間最短即日営業時間9:00~21:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

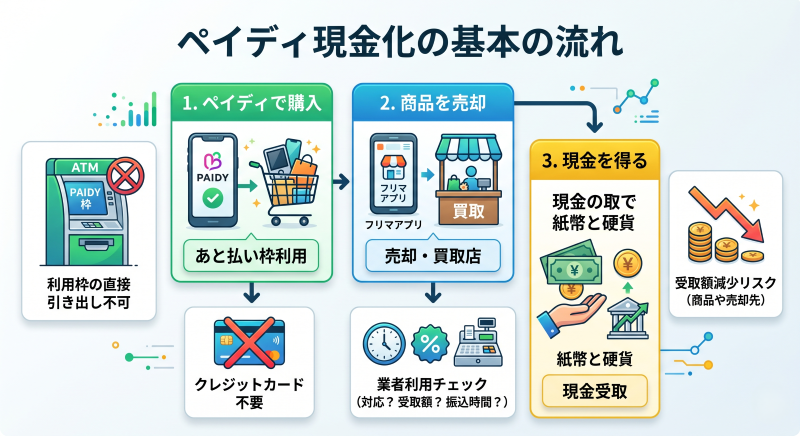

ペイディ現金化の基本的な流れと考え方

ペイディ現金化の基本の流れ

ペイディ現金化とは、ペイディのあと払い決済を使って商品やサービスを購入し、その価値を売却や買取などによって現金に近づける方法です。

ペイディの利用枠を、そのまま現金として引き出す仕組みではありません。

一般的な流れとしては、まずペイディで購入できる商品を選び、その商品を買取店やフリマアプリなどで売却して現金を得ます。

業者を利用する場合は、ペイディに対応しているか、利用金額に対していくら受け取れるか、振込までどれくらいかかるかを確認したうえで進める形になります。

ペイディは、クレジットカードを持っていなくても利用できる場合があるため、あと払い枠を使った現金化を検討する方もいます。

ただし、商品選びや売却先によっては、想定より受取額が少なくなることがあります。

重要ポイント:ペイディ現金化は、ペイディで購入した価値を現金に近づける方法であり、あと払い枠を直接引き出す方法ではありません

あと払い枠を使う場合の考え方

ペイディは、購入時に代金を支払わず、翌月以降にまとめて支払えるあと払い決済サービスです。

手元に現金が少ないときでも買い物ができるため、現金化を検討する場面では、あと払い枠の使い方が重要になります。

あと払い枠を使う場合は、今すぐ支払いをしなくても商品を購入できます。

しかし、後日ペイディへの支払いが発生します。

そのため、現金化によって一時的に現金を用意できても、支払日に必要な金額を準備できなければ負担が大きくなります。

また、ペイディには利用状況に応じた利用可能額があります。

使える枠があるからといって上限近くまで利用すると、翌月以降の支払いが苦しくなる可能性があります。

3回あと払いや分割払いを使う場合も、1回あたりの支払いが軽く見える一方で、支払い期間が長くなります。

複数の利用が重なると、毎月の固定負担が増えやすいため注意が必要です。

注意:ペイディ現金化では、使えるあと払い枠ではなく、後から支払える金額を基準に判断しましょう

翌月以降に支払いが発生する理由

ペイディを使って現金化する場合、現金を受け取った後にペイディへの支払いが発生します。

これは通常のペイディ利用と同じで、指定された支払日までに利用金額を支払う必要があります。

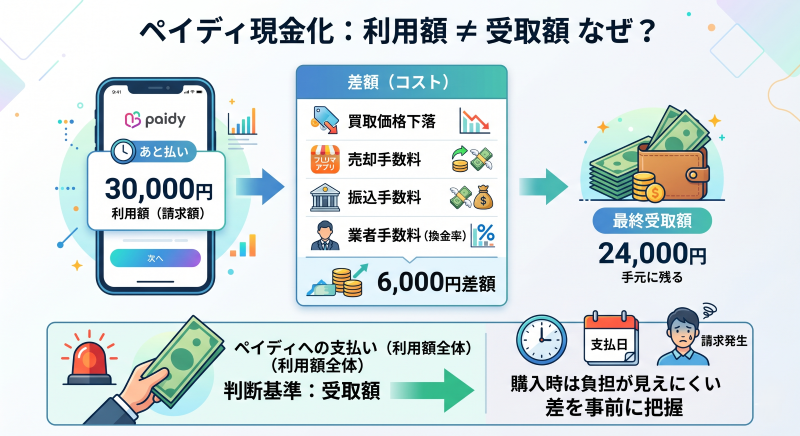

たとえば、30,000円分の商品をペイディで購入し、売却や業者利用によって24,000円を受け取った場合でも、ペイディへの支払いは原則として30,000円分発生します。

この差額が、現金化にかかる実質的なコストになります。

支払いが遅れると、ペイディの利用制限や遅延に関する負担につながる場合があります。

また、分割払いを選んだ場合でも、支払いそのものがなくなるわけではありません。

ペイディ現金化を検討する際は、受取額だけでなく、支払日、支払い方法、分割払いの有無まで確認しておくことが大切です。

ポイント

ペイディ現金化は、ペイディで購入した商品や価値を現金に近づける方法です。

あと払い枠をそのまま現金として引き出す仕組みではありません。

特に、あと払い枠や3回あと払いを使う場合は、現金を受け取った後に支払いが発生します。

利用額と受取額には差が出るため、後から無理なく支払える範囲で利用することが重要です。

重要ポイント:ペイディ現金化では、受取額・差額・支払日・分割払いの負担を確認してから判断しましょう

利用額と受取額の差やあと払いへの影響

利用額がそのまま受取額にならない理由

ペイディ現金化では、ペイディで利用した金額がそのまま現金として戻るわけではありません。

商品を購入して売却する場合でも、業者を利用する場合でも、利用額と受取額には差が出ます。

たとえば、30,000円分の商品をペイディで購入して、実際に24,000円を受け取った場合、6,000円が差額になります。

ペイディへの支払いは原則として30,000円分発生するため、手元に残る金額だけで判断すると、後から負担を感じやすくなります。

この差額には、商品の買取価格の下落、売却時の手数料、振込手数料、業者利用時の手数料などが含まれます。

自分で売却する場合は、商品相場や売却先によって受取額が変わり、業者を利用する場合は換金率や手数料によって受取額が変わります。

重要ポイント:ペイディ現金化では、利用額ではなく、最終的に手元へ残る受取額を基準に判断することが大切です

特に、ペイディはあと払いで利用できるため、購入時点では負担が見えにくいことがあります。

しかし、支払日には利用額をもとに請求が発生するため、受取額との差を事前に把握しておく必要があります。

金額別に見る受取額と差額の目安

ペイディ現金化では、商品や業者の条件によって金額は変わりますが、一般的に利用額と受取額の間に10%〜30%程度の差が出ることがあります。

少額利用でも差額は発生するため、事前に目安を確認しておきましょう。

| 利用額 | 受取額の目安 | 差額(コスト) |

|---|---|---|

| 5,000円 | 3,500円〜4,500円 | 500円〜1,500円 |

| 10,000円 | 7,000円〜9,000円 | 1,000円〜3,000円 |

| 30,000円 | 21,000円〜27,000円 | 3,000円〜9,000円 |

| 50,000円 | 35,000円〜45,000円 | 5,000円〜15,000円 |

たとえば、10,000円分を利用して8,000円を受け取った場合、差額は2,000円です。

1回だけなら大きく感じないかもしれませんが、同じ月に何度も利用すると、差額の合計は大きくなります。

ペイディは少額利用でも検討されやすい一方で、あと払いの支払いが後から発生します。

5,000円や10,000円の利用でも、受取額との差は必ず確認しておくことが大切です。

注意:少額利用でも、回数が増えると翌月以降のペイディ請求額が大きくなります。1回ごとの金額ではなく、月内の合計額で確認しましょう

あと払い・分割払いに影響するポイント

ペイディ現金化で特に注意したいのは、あと払いと分割払いへの影響です。

ペイディは購入時に支払いを先延ばしにできるため便利ですが、現金化で受け取った金額を使ってしまった後に、ペイディへの支払いが残ります。

翌月一括払いの場合は、支払日に利用額がまとまって必要になります。

分割払いを選んだ場合は、1回あたりの支払いは抑えられることがありますが、支払い期間が長くなり、他の利用と重なることで毎月の負担が増えやすくなります。

また、ペイディ以外にも、家賃、携帯料金、クレジットカード請求、他の後払い利用などがある場合、支払いが重なると資金繰りが苦しくなりやすくなります。

ペイディ現金化を検討する際は、今回の利用額だけでなく、すでに使っているペイディの残高や、他の支払い予定もあわせて確認しましょう。

注意:ペイディ現金化は支払いをなくす方法ではありません。あと払い・分割払いを使う場合は、支払日までに必要額を用意できるか確認しましょう

ポイント

ペイディ現金化では、利用額と受取額に差が出ます。

商品を売却する場合でも、業者を利用する場合でも、最終的にいくら手元に残るかを確認することが大切です。

また、あと払い枠や分割払いを使う場合は、現金を受け取った後に支払いが発生します。

少額利用でも、回数が増えると請求額や差額が大きくなるため注意が必要です。

重要ポイント:ペイディ現金化は、受取額・差額・支払日・分割払いの負担をセットで確認してから判断しましょう

業者を利用する場合の選び方と判断基準

ペイディに対応している業者を確認する

ペイディ現金化で業者を利用する場合、まず確認したいのはペイディに対応しているかどうかです。

現金化業者によって、対応している後払いサービスや決済方法は異なります。

ペイディに対応している場合でも、利用できる金額や手続きの流れは業者ごとに違います。

また、ペイディの本人確認状況、利用可能額、支払い方法によって、申し込みできる条件が変わる場合もあります。

そのため、申し込み前には、自分が使いたいペイディの決済方法に対応しているかを確認しましょう。

対応していない方法で進めようとすると、手続きができなかったり、別の方法を案内されたりする場合があります。

重要ポイント:ペイディ現金化では、業者ごとに対応範囲が異なるため、ペイディに対応しているかを先に確認しましょう

少額利用を考えている場合は、最低利用金額も確認しておくと安心です。

ペイディは数千円〜数万円程度の利用で検討されることもありますが、少額時には換金率や手数料の条件が変わる場合があります。

最終受取額と手数料を見る

ペイディ現金化の業者選びでは、換金率だけで判断しないことが重要です。

サイト上に高い換金率が表示されていても、手数料や振込手数料が差し引かれると、実際の受取額が少なくなる場合があります。

確認すべきなのは、「いくら利用して、いくら振り込まれるのか」です。

ペイディは後払いで利用するため、現金を受け取った後に支払いが発生します。受取額と支払額の差を把握しておかないと、翌月以降の負担が見えにくくなります。

優良な業者を選ぶなら、申し込み前に最終的な振込額を提示してくれるかを確認しましょう。

手数料の説明が曖昧な業者や、問い合わせても受取額をはっきり教えてくれない業者は慎重に判断したほうがよいです。

注意:換金率が高く見えても、最終受取額が分からないまま申し込むと、想定より手元に残る金額が少なくなる場合があります

振込時間と問い合わせ対応を比較する

ペイディ現金化で業者を利用する場合は、振込までの時間も重要な判断材料です。

急ぎで現金が必要な場合でも、「即日対応」と書かれているだけで判断せず、具体的な条件を確認しましょう。

振込時間は、申し込み時間、本人確認、金融機関の状況、業者側の混雑状況によって変わることがあります。

何時までに申し込めば当日中に振り込まれるのか、土日祝日でも対応しているのかを確認しておくと安心です。

また、問い合わせ対応も業者選びでは大切です。

「ペイディは使えるか」「この金額ならいくら受け取れるか」「手数料は別でかかるか」といった質問に、具体的に答えてくれる業者を選びましょう。

反対に、詳しい説明をしないまま申し込みを急がせる業者や、手数料について曖昧な返答をする業者は注意が必要です。

注意:即日対応と書かれていても、すべての申し込みが同じ時間で振り込まれるわけではありません。締切時間や必要書類を確認しましょう

| 判断基準 | 確認すべき内容 | 注意点 |

|---|---|---|

| 対応範囲 | ペイディに対応しているか | 対応外の場合、手続きできないことがある |

| 受取額 | 最終的にいくら振り込まれるか | 換金率だけで判断しない |

| 手数料 | 事務手数料や振込手数料の有無 | 後から差し引かれる費用がないか確認する |

| 振込時間 | 即日対応の条件や締切時間 | 申し込み時間や本人確認で変わる場合がある |

| 少額対応 | 数千円〜数万円程度でも利用できるか | 少額時は換金率が変わる場合がある |

ポイント

ペイディ現金化で業者を利用する場合は、ペイディへの対応範囲、最終受取額、手数料、振込条件、問い合わせ対応を総合的に確認することが大切です。

特に、ペイディはあと払いで利用するサービスのため、現金を受け取った後に支払いが発生します。

換金率だけでなく、実際に振り込まれる金額と支払日を確認したうえで判断しましょう。

重要ポイント:ペイディ現金化の業者選びでは、対応範囲と最終受取額が明確な業者を選ぶことが失敗を防ぐポイントです

ペイディ現金化は自分で行う方法と業者利用で何が違うのか

自分で現金化する場合の流れ

ペイディ現金化は、業者を使わずに自分で行う方法もあります。

一般的には、ペイディで商品を購入し、その商品を買取店やフリマアプリなどで売却して現金を得る流れです。

自分で行う場合は、購入する商品、売却先、売却価格、入金までの流れをすべて自分で管理する必要があります。

買取価格が安定しやすい商品を選べれば現金化しやすくなりますが、購入額に近い金額で売れるとは限りません。

また、フリマアプリを使う場合は、出品、購入者対応、発送、受取評価、売上金の反映まで時間がかかります。

急ぎで現金が必要な場合は、売れるまでの時間や入金タイミングも考える必要があります。

ペイディはあと払いで利用できるため、購入時点では現金が出ていかない場合があります。

しかし、商品が思った金額で売れなかった場合でも、ペイディへの支払いは後から発生します。

注意:自分でペイディ現金化を行う場合、商品選びや売却先によって受取額が大きく変わるため、想定より手元に残らない場合があります

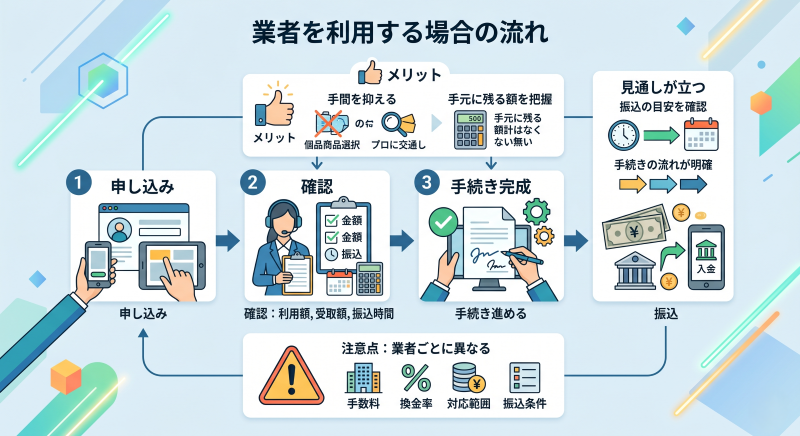

業者を利用する場合の流れ

業者を利用する場合は、ペイディ現金化に対応している業者へ申し込みを行い、利用できる金額、受取額、振込時間などを確認して進めます。

業者利用の特徴は、自分で商品を選んだり、売却先を探したりする手間を抑えやすいことです。

申し込み前に最終的な受取額を確認できる業者であれば、現金化後にいくら手元に残るのかを把握しやすくなります。

また、急ぎで現金を用意したい場合は、振込までの目安を確認できる点もメリットです。

自分で売却する方法では、売れるまでの時間や入金タイミングが読みにくいことがありますが、業者利用では手続きの流れが整理されているため、見通しを立てやすい場合があります。

ただし、業者を利用する場合でも、手数料や換金率、ペイディへの対応範囲、振込条件は業者ごとに異なります。

条件が曖昧なまま申し込むと、受取額や入金時間で認識のズレが起きる可能性があります。

重要ポイント:業者を利用する場合は、手間を抑えやすい一方で、最終受取額と手数料の確認が欠かせません

自分で行う方法と業者利用の比較

ペイディ現金化は、自分で行う方法と業者を利用する方法で、手間やスピード、受取額の見通しが変わります。

どちらが合っているかは、現金が必要なタイミングや、手続きにかけられる時間によって異なります。

| 比較項目 | 自分で現金化する場合 | 業者を利用する場合 |

|---|---|---|

| 手間 | 商品選び、購入、売却、入金確認まで自分で行う必要がある | 手続きの流れが整理されており、手間を抑えやすい |

| スピード | 商品が売れるまで時間がかかる場合がある | 振込までの目安を事前に確認しやすい |

| 受取額 | 商品の相場や売却先によって変動しやすい | 最終受取額を事前に確認しやすい |

| 少額利用 | 商品次第で少額でも可能だが、手間がかかる | 少額対応の業者であれば相談しやすい場合がある |

| 向いている人 | 時間に余裕があり、自分で比較しながら進めたい人 | 手間を減らし、早めに現金を用意したい人 |

自分で行う方法は自由度がある一方で、売却価格や入金時期が読みにくい点があります。

業者利用は手間を減らしやすい一方で、業者選びを間違えると受取額や条件に不満が出る可能性があります。

ポイント

ペイディ現金化には、自分で商品を購入して売却する方法と、業者を利用する方法があります。

自分で行う場合は自由度がありますが、商品選びや売却の手間、入金までの時間に注意が必要です。

業者を利用する場合は、手続きの流れや受取額を確認しやすく、急ぎの場合に検討しやすい方法です。

ただし、ペイディへの対応範囲や手数料、振込条件は業者ごとに異なるため、事前確認が欠かせません。

重要ポイント:ペイディ現金化では、自分で行う方法と業者利用の違いを理解し、自分の状況に合う方法を選びましょう

ペイディ現金化を利用する前に知っておきたい注意点

ペイディの利用規約に注意する

ペイディ現金化を検討する際は、ペイディの利用規約に注意する必要があります。

ペイディは、本来、商品やサービスの購入代金を後から支払うためのあと払い決済サービスです。

そのため、現金を得る目的で不自然な取引を行うと、規約上問題になる可能性があります。

規約違反と判断された場合、ペイディの利用制限、あと払い枠の停止、今後の利用不可などにつながる場合があります。

特に、換金性の高い商品の購入を短期間に繰り返す、高額商品を不自然に購入する、支払い能力を超えて利用するなどの行動は慎重に考える必要があります。

注意:ペイディ現金化は、ペイディの利用規約に抵触する可能性があります。利用前にリスクを理解し、無理な使い方は避けましょう

あと払いの支払い遅れに注意する

ペイディを使って現金化する場合、現金を受け取った後にペイディへの支払いが発生します。

支払日に間に合わないと、利用制限や遅延に関する負担につながる可能性があります。

特に注意したいのは、現金化で受け取った金額だけを見て安心してしまうことです。

たとえば、30,000円分を利用して24,000円を受け取った場合でも、支払日に必要になるのは原則として30,000円です。

受け取った金額との差を理解していないと、支払い時に不足しやすくなります。

また、ペイディ以外にも、家賃、携帯料金、クレジットカード請求、他の後払い利用がある場合は、支払いが重なることで負担が大きくなります。

注意:ペイディ現金化は、支払いをなくす方法ではありません。支払日までに必要な金額を用意できるか確認しましょう

繰り返し利用で負担が増える理由

ペイディ現金化は、少額で利用できる場合があるため、気軽に使えるように感じることがあります。

しかし、少額利用を繰り返すと、ペイディの請求額や差額が積み上がり、翌月以降の支払い負担が大きくなります。

たとえば、10,000円のペイディ現金化を1回だけ利用した場合と、同じ月に3回利用した場合では、支払いへの影響が変わります。

1回ごとの金額が小さくても、月内の合計額で見ると大きな負担になることがあります。

| 利用パターン | 合計利用額 | 受取額の目安 | 差額の目安 |

|---|---|---|---|

| 10,000円を1回利用 | 10,000円 | 7,000円〜9,000円 | 1,000円〜3,000円 |

| 10,000円を3回利用 | 30,000円 | 21,000円〜27,000円 | 3,000円〜9,000円 |

| 10,000円を5回利用 | 50,000円 | 35,000円〜45,000円 | 5,000円〜15,000円 |

| 30,000円を3回利用 | 90,000円 | 63,000円〜81,000円 | 9,000円〜27,000円 |

このように、少額利用でも回数が増えると負担は大きくなります。

ペイディを使う場合は、月内の合計利用額と支払日を必ず確認しておきましょう。

生活費や他の支払いを補う目的で何度も利用している場合は、現金化だけで解決しようとせず、収支の見直しや支払い予定の整理も必要です。

ポイント

ペイディ現金化を利用する前には、ペイディの利用規約、あと払いの支払い遅れ、繰り返し利用による負担を確認しておくことが大切です。

少額で利用できる場合でも、差額や手数料、後日の支払いは発生します。

特に、支払いの見通しが曖昧なまま利用すると、短期的には現金を用意できても、後から負担が大きくなる可能性があります。

重要ポイント:ペイディ現金化は、使える枠ではなく、支払える金額を基準に判断しましょう

ペイディ現金化に関するよくある質問

Q1. ペイディ現金化は即日で利用できますか?

A. 条件が合えば、即日で現金を用意できるケースもあります。

ただし、利用する方法、本人確認、業者側の対応状況、申し込み時間、金融機関の状況によって振込時間は変わります。

即日を希望する場合は、何時までの申し込みが対象になるのかを事前に確認しましょう。

Q2. ペイディあと払い枠をそのまま現金にできますか?

A. ペイディのあと払い枠を、そのまま現金として引き出すことはできません。

ペイディ現金化は、ペイディで商品やサービスを購入し、その価値を売却や買取などで現金に近づける方法です。

利用額がそのまま受取額になるわけではないため、差額を確認する必要があります。

Q3. ペイディの3回あと払いでも現金化できますか?

A. 3回あと払いを使って商品を購入し、その商品価値を現金に近づける方法は考えられます。

ただし、分割払いにすると支払い期間が長くなり、他の利用分と重なることで毎月の負担が増える場合があります。

受取額だけでなく、支払い回数と月ごとの支払額を確認して判断しましょう。

Q4. 少額でもペイディ現金化は利用できますか?

A. 業者によっては、5,000円や10,000円などの少額利用に対応している場合があります。

ただし、少額利用では換金率が下がったり、手数料の割合が大きくなったりすることがあります。

少額だから安全と考えず、受取額と支払額の差を確認してから判断しましょう。

Q5. ペイディ現金化ではどれくらい損しますか?

A. 利用条件によって変わりますが、利用額と受取額の間に10%〜30%程度の差が出ることがあります。

たとえば30,000円分を利用して24,000円を受け取る場合、6,000円が実質的なコストになります。

申し込み前には、利用額、受取額、差額を必ず確認しましょう。

Q6. 自分でペイディ現金化する方法はありますか?

A. ペイディで商品を購入し、買取店やフリマアプリなどで売却する方法があります。

ただし、商品選び、売却価格、購入者対応、発送、入金確認まで自分で行う必要があります。

想定より安くしか売れない場合や、現金化まで時間がかかる場合もあるため注意が必要です。

Q7. 業者を利用するメリットは何ですか?

A. 業者を利用するメリットは、手続きの流れや最終受取額を事前に確認しやすいことです。

自分で商品を売却する場合に比べて、商品選びや売却先探しの手間を抑えやすく、振込までの目安も把握しやすい場合があります。ただし、業者ごとに条件は異なるため比較は必要です。

ペイディ現金化のポイントまとめ

ペイディ現金化は、ペイディのあと払い決済を使って購入した商品や価値を、売却や買取などによって現金に近づける方法です。

ただし、あと払い枠をそのまま現金として引き出す仕組みではありません。

重要ポイント:ペイディ現金化では、受取額・差額・支払日・分割払いの負担を確認してから進めることが大切です

自分で商品を購入して売却する方法もありますが、商品選びや入金までの手間がかかります。

業者を利用する場合は、ペイディへの対応範囲や最終受取額、振込条件が明確かどうかを確認しましょう。

注意:ペイディを使った現金化では、現金を受け取った後にあと払いの支払いが発生します。翌月以降の負担まで見て判断しましょう

少額利用や3回あと払いを使う場合でも、回数が増えると負担は大きくなります。

ペイディ現金化を検討する際は、使える枠ではなく、支払える金額を基準に自分に合った方法を選びましょう。