後払い現金化を検討している方の中には、「今すぐ現金が必要」「クレジットカードが使えない」「後払いアプリの枠を現金に近づけられないか」と考えている方も多いのではないでしょうか。

後払い現金化は、後払いアプリや後払い決済の利用枠を使い、商品やサービスを購入したうえで、その価値を現金に近づける方法として検討されることがあります。

給料日前の支払い、急な出費、少額の資金不足などで選択肢に入ることがあります。

ただし、重要ポイント:後払い現金化は、後払い枠をそのまま現金として引き出す仕組みではありません

あくまで、後払い決済で発生した価値を別の形で現金に近づける方法です。

そのため、利用額がそのまま受取額になるわけではなく、換金率や手数料、利用するサービスの条件によって、実際に手元へ残る金額は変わります。

注意:後払い現金化では、利用額と受取額に差が出ます。さらに、後日支払いが発生するため、支払日まで含めて確認することが重要です

後払い現金化は、クレジットカードを持っていない方や、少額を早めに用意したい方にとって検討されやすい方法です。

一方で、支払いが翌月以降に回るため、使い方を誤ると後から負担が大きくなる場合があります。

また、後払いアプリや決済サービスごとに、使える枠、支払い方法、手数料、現金化に向いているかどうかは異なります。

業者を利用する場合も、最終的な受取額、手数料の内訳、振込までの時間、対応している後払いサービスを確認する必要があります。

この記事では、後払い現金化の基本的な考え方、利用前に確認すべき注意点、少額利用との相性、自分で行う方法と業者利用の違い、業者を選ぶ際の判断基準まで詳しく解説します。

【最新2026年版】

後払い現金化業者おすすめ8選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

バンクレジット

詳細をコチラ初回91% / 2回目81%振込時間最短3分営業時間9:00~22:00

本記事は後払い決済サービスの仕組みと一般的なリスクを解説する情報提供を目的としています。個別の債務整理や法的相談については、専門機関へご相談ください。また、各サービスの規約は変更される可能性があるため、必ず最新の公式サイトをご確認ください。

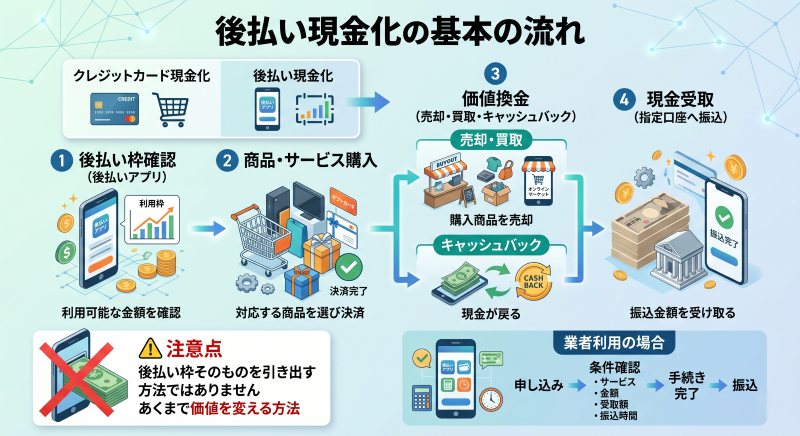

後払い現金化の基本的な流れと考え方

後払い現金化の基本の流れ

後払い現金化とは、後払いアプリや後払い決済の利用枠を使って商品やサービスを購入し、その価値を現金に近づける方法です。

クレジットカード現金化と似ていますが、使う枠がカードのショッピング枠ではなく、後払い決済サービスの利用枠である点が異なります。

一般的な流れとしては、まず後払い決済に対応した商品やサービスを利用し、その後、購入した価値を売却や買取、キャッシュバックなどの形で現金に近づけます。

業者を利用する場合は、対応している後払いサービス、利用金額、受取額、振込時間などを確認したうえで申し込みを進める形になります。

ただし、後払い現金化は後払い枠をそのまま現金として引き出す方法ではありません。

あくまで、後払い決済で生まれた価値を別の形に変える方法です。

重要ポイント:後払い現金化は、後払い枠を直接現金化するのではなく、決済で発生した価値を現金に近づける方法です

後払いアプリや決済サービスを使う仕組み

後払い現金化で使われることがあるサービスには、後払いアプリ、BNPL決済、キャリア系の後払い、コード決済に付帯する後払い機能などがあります。

サービスごとに利用できる金額、支払い方法、手数料、本人確認の有無、利用できる店舗は異なります。

たとえば、少額利用に向いている後払いアプリもあれば、利用枠が比較的大きく設定されるサービスもあります。

支払い方法も、翌月一括払い、分割払い、口座振替、コンビニ払いなど、サービスによって違います。

そのため、後払い現金化を検討する場合は、「どの後払いサービスを使うか」によって流れや注意点が変わります。

対応しているサービスを確認せずに進めると、申し込み後に利用できない、想定より手数料が高い、支払い方法が合わないといったズレが起きることがあります。

注意:後払いサービスごとに利用枠や支払い条件は異なります。自分が使えるサービスと支払い方法を事前に確認しましょう

後日支払いが発生する理由

後払い現金化では、現金を受け取った後に、後払いサービスへの支払いが発生します。

これは通常の後払い利用と同じで、決められた支払日までに利用金額を支払う必要があります。

たとえば、30,000円分の後払い決済を利用して、24,000円を受け取った場合でも、後払いサービスへ支払う金額は原則として30,000円です。

この差額が、現金化にかかる実質的なコストになります。

また、支払い方法によっては、利用手数料や分割手数料、遅延時の手数料が発生する場合もあります。

支払日に間に合わないと、サービスの利用制限や督促につながる可能性があるため、受取額だけで判断しないことが大切です。

後払い現金化は、今すぐ現金を用意したいときの選択肢として検討されることがありますが、支払いを先に延ばす方法でもあります。

利用前には、給料日や他の支払い予定と照らし合わせて、無理なく支払えるかを確認しておきましょう。

利用額と受取額の差や支払いへの影響

利用額がそのまま受取額にならない理由

後払い現金化では、後払い枠で利用した金額がそのまま手元に入るわけではありません。

利用額と実際の受取額には差が出ます。この差額が、現金化にかかる実質的なコストです。

たとえば、20,000円分の後払い決済を利用して、実際に受け取れる金額が16,000円だった場合、4,000円が差額になります。

後払いサービスへの支払いは原則として20,000円分発生するため、手元に残る金額だけで判断すると、後から負担を感じやすくなります。

差額が発生する理由には、業者の手数料、決済にかかる費用、振込手数料、サービス利用に関するコストなどがあります。

業者によっては、最初から手数料込みの受取額を提示する場合もあれば、申し込み後に費用が差し引かれる場合もあります。

重要ポイント:後払い現金化では、利用額ではなく、最終的に振り込まれる受取額を基準に判断することが大切です

特に、換金率だけを見て判断すると、実際の受取額とのズレが起こりやすくなります。

「換金率〇%」という表示があっても、その数字が手数料込みなのか、どの利用金額に適用されるのかを確認しておきましょう。

金額別に見る受取額と差額の目安

後払い現金化では、利用条件によって金額は変わりますが、一般的に利用額と受取額の間に10%〜30%程度の差が出ることがあります。

少額利用でも差額は発生するため、事前におおよその負担をイメージしておくことが重要です。

| 利用額 | 受取額の目安 | 差額(コスト) |

|---|---|---|

| 5,000円 | 3,500円〜4,500円 | 500円〜1,500円 |

| 10,000円 | 7,000円〜9,000円 | 1,000円〜3,000円 |

| 30,000円 | 21,000円〜27,000円 | 3,000円〜9,000円 |

| 50,000円 | 35,000円〜45,000円 | 5,000円〜15,000円 |

5,000円や10,000円の少額であれば、差額も小さく見えるかもしれません。

しかし、少額利用を複数回行うと、合計の差額は大きくなります。

たとえば、10,000円の利用を3回行った場合、合計利用額は30,000円です。

受取額が合計24,000円だったとしても、後払いサービスへの支払いは30,000円分発生します。この場合、6,000円の差額が実質的な負担になります。

注意:少額だから負担が小さいとは限りません。1回ごとの金額ではなく、月内の合計利用額で確認しましょう

翌月以降の支払いに影響するポイント

後払い現金化で特に注意したいのは、現金を受け取った後の支払いです。

後払いサービスは、利用した時点では支払いを先に延ばせますが、支払日になれば利用額を支払う必要があります。

支払い方法はサービスによって異なります。

翌月一括払い、口座振替、コンビニ払い、分割払いなどがあり、支払い方法によっては手数料が発生する場合もあります。

支払日に遅れると、遅延手数料や利用制限につながる可能性もあるため注意が必要です。

また、後払い現金化を生活費の不足や他の支払いの穴埋めに使う場合は、翌月以降の負担が増えやすくなります。

今月の不足を補うために利用しても、翌月に支払いが集中すれば、再び資金不足になる可能性があります。

後払い現金化を検討する際は、受取額だけでなく、支払日、支払い方法、他の固定費、給料日まで含めて確認しましょう。

家賃、携帯料金、カード請求、ローン返済などが重なる時期は、特に慎重な判断が必要です。

注意:後払い現金化は支払いをなくす方法ではありません。支払い時期を後ろにずらす方法であることを理解しておきましょう

利用される決済サービスの種類と一般的な傾向

後払い決済には様々な種類があり、利用できる店舗や仕組み、利用枠の設定基準が異なります。

一般的に、現金化を検討する際に挙げられるサービスには、以下のような特徴が見られます。

※これは各サービスの「支払い・決済機能」としての一般的な特徴であり、現金化目的での利用を推奨するものではありません。規約違反のリスクはどのサービスでも同様です。

| サービスの種類 | 一般的な特徴 | 主な注意点 |

|---|---|---|

| キャリア決済 | 決済速度が速く、利用店舗も幅広い傾向がある。 | 利用枠が月ごとに厳格に管理されており、変動しやすい。 |

| BNPL(後払いアプリ) | 少額から利用可能で、本人確認なしでも使える場合がある。 | 利用実績が少ないと、当初の利用可能枠は極めて低く設定される。 |

| Visaプリペイド型 | 実店舗・ネット問わず、Visa加盟店で幅広く利用可能。 | 換金性の高い商品購入に対して、カード会社側でロックがかかりやすい。 |

| コード決済付帯の枠 | 日常的な買い物で利用するため、決済自体はスムーズ。 | 日常利用と現金化目的の判別がつきやすく、規約監視が厳しい。 |

なぜサービスによって「使いやすさ」が異なるのか

サービスによって検討対象として名前が挙がりやすい理由は、主に「加盟店の多さ」と「利用枠の変動スピード」にあります。

- 加盟店の多さ:多くのサイトや店舗で使えるサービスは、買い物場所の選択肢が多いため検討されやすくなります。

- 利用枠の変動:一部のBNPLサービスなどは、利用実績を積むことで短期間で枠が上がることがあり、そのタイミングで検討されるケースが見られます。

しかし、「使いやすい=安全」ではありません。どのサービスであっても、現金化を目的とした利用は、システム上で「通常とは異なる利用パターン」として検知されやすくなっています。

業者を利用する場合の選び方と判断基準

対応している後払いサービスを確認する

後払い現金化で業者を利用する場合、まず確認したいのは対応している後払いサービスです。

後払いアプリや決済サービスにはさまざまな種類があり、業者によって対応範囲が異なります。

たとえば、特定の後払いアプリには対応していても、別の決済サービスには対応していない場合があります。

また、同じ後払いサービスでも、利用方法や本人確認の状況によって申し込みできる金額が変わることもあります。

そのため、申し込み前には、自分が利用したい後払いサービスが対象になっているかを確認しましょう。

対応していないサービスで申し込もうとすると、手続きが進まなかったり、別の方法を案内されたりする可能性があります。

重要ポイント:後払い現金化では、業者ごとに対応サービスが異なるため、自分が使える後払い枠に対応しているかを先に確認しましょう

また、少額利用を希望する場合は、最低利用金額も確認しておくことが大切です。

数千円〜数万円程度で利用したい場合、少額対応の有無や、少額時の換金率を事前に聞いておくと判断しやすくなります。

最終受取額と手数料を見る

後払い現金化の業者選びでは、換金率だけでなく最終受取額を見ることが重要です。

サイト上に高い換金率が表示されていても、手数料や振込手数料が差し引かれると、実際に受け取れる金額が少なくなる場合があります。

確認すべきなのは、「いくら利用して、いくら振り込まれるのか」です。

申し込み前に最終的な振込額を提示してくれる業者であれば、利用後のズレを防ぎやすくなります。

反対に、手数料の説明が曖昧な業者や、問い合わせても受取額をはっきり教えてくれない業者は慎重に判断したほうがよいでしょう。

後払い現金化では、後日支払いが発生するため、受取額が不明確なまま進めると支払い管理が難しくなります。

注意:換金率が高く見えても、最終受取額が分からない業者は比較しにくく、利用後に想定より手元に残らない可能性があります

| 判断基準 | 確認すべき内容 | 注意点 |

|---|---|---|

| 対応サービス | 利用したい後払いアプリや決済に対応しているか | 対応外の場合、手続きできないことがある |

| 受取額 | 最終的にいくら振り込まれるか | 換金率だけで判断しない |

| 手数料 | 事務手数料や振込手数料の有無 | 後から差し引かれる費用がないか確認する |

| 振込時間 | 即日対応の条件や締切時間 | 申し込み時間や本人確認で変わる場合がある |

| 少額対応 | 数千円〜数万円程度でも利用できるか | 少額時は換金率が変わる場合がある |

問い合わせ対応と振込条件を比較する

後払い現金化の業者を選ぶときは、問い合わせ対応も大切な判断材料です。

お金に関わる手続きだからこそ、申し込み前の説明が分かりやすいか、質問に具体的に答えてくれるかを確認しましょう。

たとえば、「この後払いサービスは使えますか」「10,000円利用した場合の受取額はいくらですか」「何時までなら当日振込できますか」といった質問に、明確に答えてくれる業者は比較しやすくなります。

一方で、詳しい説明をしないまま申し込みを急がせる業者や、手数料について曖昧な返答をする業者は注意が必要です。

条件が分からないまま進めると、受取額や振込時間で認識のズレが起きる可能性があります。

また、振込条件も確認しておきましょう。

「即日対応」と書かれていても、申し込み時間、本人確認、金融機関の状況、業者側の混雑状況によって、実際の入金時間は変わることがあります。

注意:即日対応と書かれていても、すべての申し込みが同じ時間で振り込まれるわけではありません。締切時間や必要書類を確認しましょう

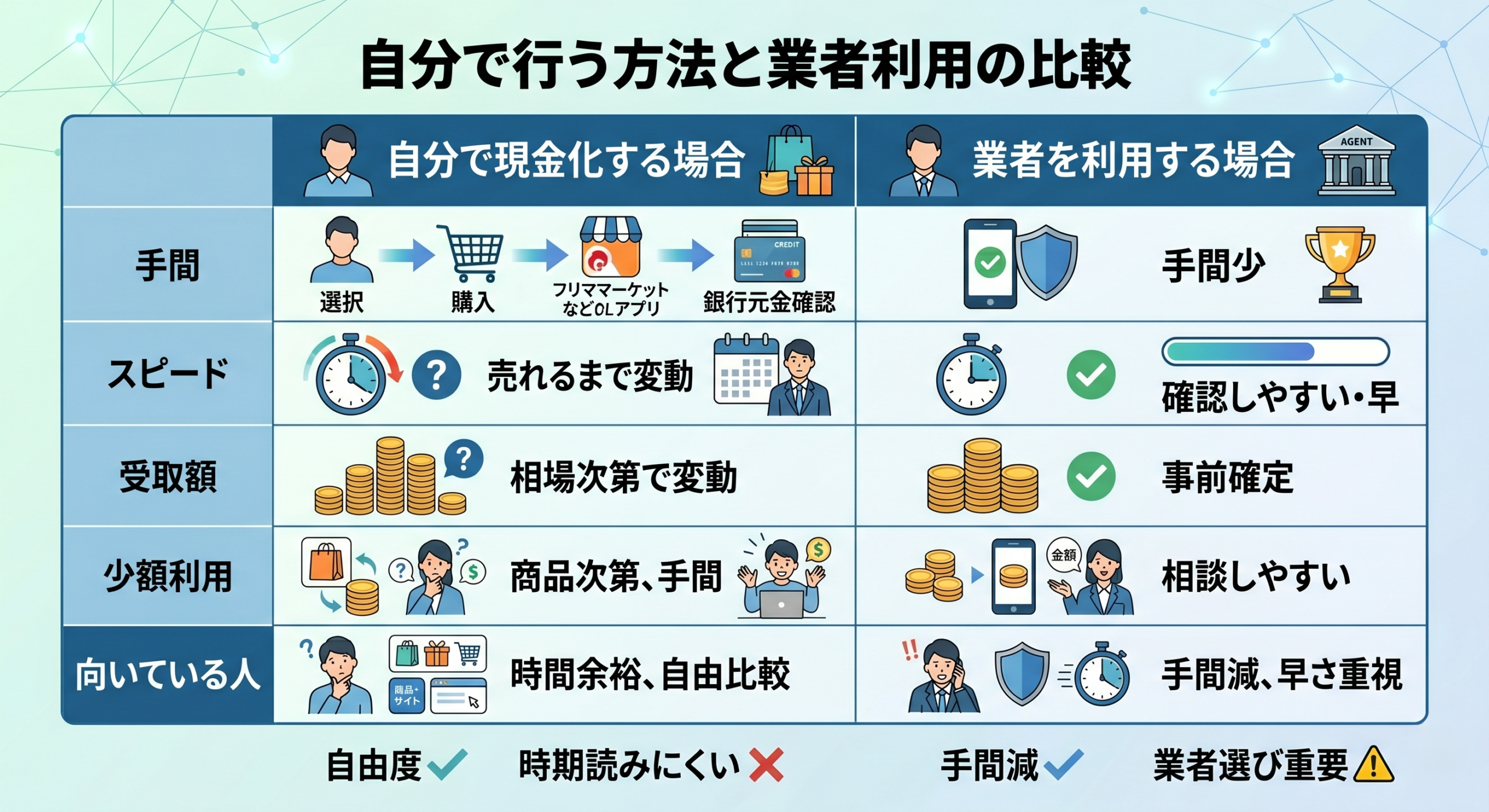

後払い現金化は自分で行う方法と業者利用で何が違うのか

自分で現金化する場合の流れ

後払い現金化は、業者を使わずに自分で行う方法もあります。

一般的には、後払いアプリや後払い決済を使って商品を購入し、その商品を買取店やフリマアプリなどで売却して現金を得る流れです。

自分で行う場合は、購入する商品、売却先、売却価格、入金までの流れをすべて自分で管理する必要があります。

換金しやすい商品を選べれば現金化しやすくなりますが、商品によっては思ったより安くしか売れないこともあります。

また、フリマアプリを使う場合は、出品、購入者対応、発送、受取評価、売上金の反映まで時間がかかることがあります。

急ぎで現金が必要な場合は、入金までのスピードも確認しておきましょう。

注意:自分で後払い現金化を行う場合、商品選びや売却先によって受取額が大きく変わるため、想定より手元に残らない場合があります

業者を利用する場合の流れ

業者を利用する場合は、後払い現金化に対応している業者へ申し込みを行い、利用できる後払いサービス、利用金額、受取額、振込時間などを確認して進めます。

業者利用の特徴は、自分で商品を選んだり、売却先を探したりする手間を抑えやすいことです。

申し込み前に最終的な受取額を確認できる業者であれば、現金化後にいくら手元に残るのかを把握しやすくなります。

また、急ぎで現金を用意したい場合は、振込までの目安を確認できる点もメリットです。

自分で売却する方法では、売れるまでの時間や入金タイミングが読みづらいことがありますが、業者利用では手続きの流れが整理されているため、見通しを立てやすい場合があります。

ただし、業者を利用する場合でも、手数料や換金率、対応サービス、振込条件は業者ごとに異なります。

条件が曖昧なまま申し込むと、受取額や入金時間で認識のズレが起きる可能性があります。

重要ポイント:業者を利用する場合は、手間を抑えやすい一方で、最終受取額と手数料の確認が欠かせません

自分で行う方法と業者利用の比較

後払い現金化は、自分で行う方法と業者を利用する方法で、手間やスピード、受取額の見通しが変わります。

どちらが合っているかは、現金が必要なタイミングや、手続きにかけられる時間によって異なります。

| 比較項目 | 自分で現金化する場合 | 業者を利用する場合 |

|---|---|---|

| 手間 | 商品選び、購入、売却、入金確認まで自分で行う必要がある | 手続きの流れが整理されており、手間を抑えやすい |

| スピード | 商品が売れるまで時間がかかる場合がある | 振込までの目安を事前に確認しやすい |

| 受取額 | 商品の相場や売却先によって変動しやすい | 最終受取額を事前に確認しやすい |

| 少額利用 | 商品次第で少額でも可能だが、手間がかかる | 少額対応の業者であれば相談しやすい場合がある |

| 向いている人 | 時間に余裕があり、自分で比較しながら進めたい人 | 手間を減らし、早めに現金を用意したい人 |

自分で行う方法は自由度がある一方で、売却価格や入金時期が読みにくい点があります。

業者利用は手間を減らしやすい一方で、業者選びを間違えると受取額や条件に不満が出る可能性があります。

後払い現金化を利用する前に知っておきたい注意点

後払いサービスの規約に注意する

後払い現金化を検討する際は、利用する後払いアプリや決済サービスの規約を確認しておく必要があります。

後払いサービスは、本来、商品やサービスの購入代金を後から支払うための仕組みです。

そのため、現金を得る目的で利用する行為は、サービスの利用規約に抵触する可能性があります。

規約違反と判断された場合、後払い枠の停止、アカウントの利用制限、今後の利用不可などにつながる場合があります。

特に、不自然な利用が続いた場合や、短期間に高額利用を繰り返した場合は注意が必要です。

注意:後払い現金化は、利用するサービスの規約に抵触する可能性があります。利用前にリスクを理解し、無理な使い方は避けましょう

また、後払いサービスによっては、換金性の高い商品の購入や不自然な取引に対して確認が入る場合もあります。

利用できる枠があるからといって、支払い能力を超えて使うのは避けるべきです。

支払い遅れによる影響

後払い現金化では、現金を受け取った後に後払いサービスへの支払いが発生します。

支払日に間に合わない場合、遅延手数料が発生したり、サービスの利用が制限されたりする可能性があります。

後払いサービスによっては、支払い遅れが続くと督促の連絡が入ることもあります。

また、未払い状態が長引けば、今後そのサービスを利用できなくなるだけでなく、他の支払い管理にも影響が出る可能性があります。

特に注意したいのは、支払いの見通しがないまま利用することです。

今月の不足を補うために後払い現金化を利用しても、翌月の支払いが増えれば、再び資金不足になることがあります。

注意:後払い現金化は、支払いをなくす方法ではありません。支払日までに必要な金額を用意できるか確認してから判断しましょう

繰り返し利用で負担が増える理由

後払い現金化は、少額で利用できる場合があるため、気軽に使えるように感じることがあります。

しかし、少額利用を繰り返すと、月内の合計利用額が大きくなり、翌月以降の支払い負担が重くなります。

たとえば、10,000円の後払い現金化を1回だけ利用した場合と、同じ月に3回利用した場合では、支払いへの影響が大きく変わります。

1回ごとの金額が小さくても、合計すると大きな請求額になるため注意が必要です。

| 利用パターン | 合計利用額 | 受取額の目安 | 差額の目安 |

|---|---|---|---|

| 10,000円を1回利用 | 10,000円 | 7,000円〜9,000円 | 1,000円〜3,000円 |

| 10,000円を3回利用 | 30,000円 | 21,000円〜27,000円 | 3,000円〜9,000円 |

| 10,000円を5回利用 | 50,000円 | 35,000円〜45,000円 | 5,000円〜15,000円 |

| 30,000円を3回利用 | 90,000円 | 63,000円〜81,000円 | 9,000円〜27,000円 |

このように、少額利用でも回数が増えると差額が積み上がります。

さらに、後払いサービスへの請求もまとめて発生するため、支払日に必要な金額が大きくなります。

生活費や他の支払いを補う目的で繰り返し利用している場合は、現金化だけで解決しようとせず、収支の見直しや支払い予定の整理も必要です。

後払い現金化を利用する流れ

申し込み前に確認すること

後払い現金化を利用する前には、まず自分が使える後払いサービスと利用可能額を確認しましょう。

後払いアプリや決済サービスによって、利用枠、支払い方法、手数料、本人確認の有無は異なります。

次に確認したいのは、利用額に対して実際にいくら受け取れるかです。後払い現金化では、利用額がそのまま振り込まれるわけではありません。

換金率や手数料によって受取額は変わるため、申し込み前に最終的な振込額を確認することが大切です。

また、支払日も必ず確認しておきましょう。

後払い現金化は、現金を受け取った後に後払いサービスへの支払いが発生します。

給料日や他の支払い予定と重なっていないかを見て、無理なく支払える範囲で利用する必要があります。

重要ポイント:後払い現金化を利用する前には、対応サービス・受取額・手数料・支払日をセットで確認しましょう

申し込みから振込までの流れ

業者を利用する場合の一般的な流れは、申し込み、条件確認、本人確認、後払い決済、振込という順番です。

業者によって細かな手続きは異なりますが、大まかな流れを知っておくと、初めてでも判断しやすくなります。

| 流れ | 内容 | 確認ポイント |

|---|---|---|

| 申し込み | 公式サイトや電話、LINEなどから申し込む | 利用したい後払いサービスと希望金額を伝える |

| 条件確認 | 対応サービス、換金率、手数料、受取額を確認する | 最終的な振込額を必ず確認する |

| 本人確認 | 本人確認書類などを提出する | 必要書類と提出方法を確認する |

| 後払い決済 | 指定された方法で後払い決済を行う | 利用額と支払日を確認する |

| 振込 | 指定口座へ現金が振り込まれる | 入金額と振込時間を確認する |

この流れの中で特に重要なのは、決済前の条件確認です。

後払い決済を行った後に、受取額や手数料の認識違いに気づいても、取り消しが難しい場合があります。

注意:後払い決済を行う前に、最終受取額・手数料・支払日を確認しておかないと、想定より負担が大きくなる場合があります

振込後に確認しておきたいこと

振込が完了した後は、まず実際に入金された金額を確認しましょう。

事前に聞いていた受取額と一致しているかを確認し、違いがある場合は早めに業者へ問い合わせる必要があります。

次に、後払いサービス側の利用履歴を確認します。

利用金額、支払日、支払い方法、手数料の有無を確認し、支払い忘れが起きないようにしておきましょう。

後払い現金化は、振込が完了した時点で終わりではありません。

後払いサービスへの支払いが完了するまでが一連の流れです。

支払いを忘れると、遅延手数料や利用制限につながる可能性があります。

また、今回の利用によって翌月以降の生活費に影響が出ないかも確認しておきましょう。

家賃、携帯料金、カード請求、他の後払い利用などと重なる場合は、支払い予定を一覧にして整理しておくと安心です。

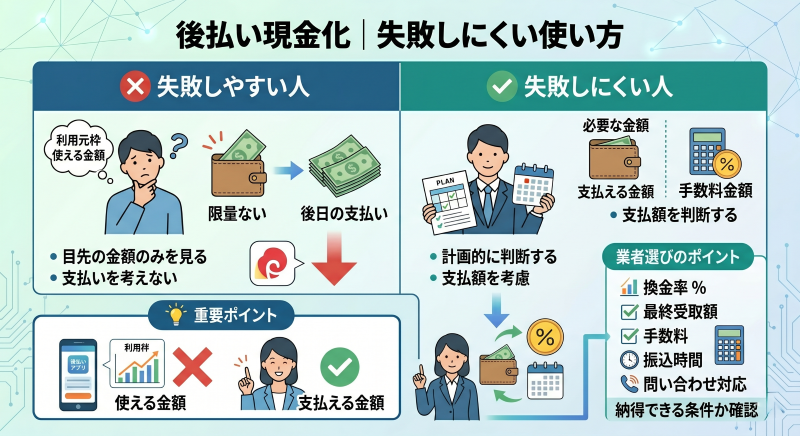

後払い現金化で失敗しにくい使い方と避けたい行動

失敗しにくい人の共通点

後払い現金化で失敗しにくい人は、申し込み前に「必要な金額」と「支払える金額」を分けて考えています。

今すぐ必要な金額だけを見るのではなく、後日いくら支払うことになるのかまで確認してから判断している点が特徴です。

後払い現金化は、少額から利用できる場合があるため、気軽に使えるように感じることがあります。

しかし、利用額と受取額には差があり、後払いサービスへの支払いも後から発生します。そのため、必要以上に高い金額を利用しないことが大切です。

また、失敗しにくい人は、換金率だけで業者を選びません。

最終受取額、手数料、対応サービス、振込時間、問い合わせ対応を確認したうえで、納得できる条件かどうかを見ています。

重要ポイント:後払い現金化では、使える金額ではなく、支払える金額を基準に利用額を決めることが大切です

避けたいNG行動

後払い現金化で避けたいのは、条件を確認しないまま申し込むことです。

特に、換金率の高さや即日対応の文字だけを見て判断すると、実際の受取額や振込時間でズレが起きる可能性があります。

また、後払い枠いっぱいまで利用するのも避けたほうがよい行動です。

枠が残っているからといって上限近くまで使うと、支払日に必要な金額が大きくなり、翌月以降の生活費を圧迫しやすくなります。

さらに、支払いに困ったときに再び後払い現金化を利用する使い方にも注意が必要です。

今月の不足を補うために利用し、翌月も支払いが苦しくなってまた利用する流れになると、差額や手数料の負担が積み上がってしまいます。

注意:支払いのために後払い現金化を繰り返すと、利用額と受取額の差が増え、返済管理が難しくなる可能性があります

| NG行動 | 起こりやすい問題 | 避けるための確認点 |

|---|---|---|

| 換金率だけで選ぶ | 手数料差し引き後の受取額が少なくなる | 最終振込額を確認する |

| 後払い枠いっぱいまで使う | 支払日に必要な金額が大きくなる | 支払い可能額の範囲に抑える |

| 対応サービスを確認しない | 申し込み後に利用できない場合がある | 自分の後払いサービスが対応しているか確認する |

| 何度も繰り返し利用する | 差額や手数料が積み上がる | 月内の合計利用額を見る |

| 支払日を確認しない | 支払い遅れや利用制限につながる | 給料日や固定費と重ならないか確認する |

後払い現金化に関するよくある質問

Q1. 後払い現金化は即日で利用できますか?

A. 条件が合えば、即日で現金を用意できるケースもあります。

ただし、申し込み時間、本人確認、対応している後払いサービス、業者側の振込対応状況によって変わります。

即日を希望する場合は、何時までの申し込みが対象になるのか、必要書類は何かを事前に確認しましょう。

Q2. 後払い現金化はいくらまで利用できますか?

A. 利用できる金額は、後払いアプリや決済サービスの利用枠によって変わります。

業者を利用する場合も、対応サービスや最低利用金額、少額対応の有無によって条件が異なります。

上限いっぱいまで使うのではなく、支払い可能な範囲で利用額を決めることが大切です。

Q3. 少額でも後払い現金化は利用できますか?

A. 業者によっては、5,000円や10,000円などの少額利用に対応している場合があります。

ただし、少額利用では換金率が下がったり、手数料の割合が大きくなったりすることがあります。

少額だから安全と考えず、受取額と支払額の差を確認してから判断しましょう。

Q4. 後払い現金化ではどれくらい損しますか?

A. 利用条件によって変わりますが、利用額と受取額の間に10%〜30%程度の差が出ることがあります。

たとえば30,000円を利用して24,000円を受け取る場合、6,000円が実質的なコストになります。

申し込み前には、利用額、受取額、差額を必ず確認しましょう。

Q5. 自分で後払い現金化する方法はありますか?

A. 後払い決済で商品を購入し、買取店やフリマアプリなどで売却する方法があります。

ただし、商品選び、売却価格、購入者対応、発送、入金確認まで自分で行う必要があります。

想定より安くしか売れない場合や、現金化まで時間がかかる場合もあるため注意が必要です。

Q6. 業者を利用するメリットは何ですか?

A. 業者を利用するメリットは、手続きの流れや最終受取額を事前に確認しやすいことです。

自分で商品を売却する場合に比べて、商品選びや売却先探しの手間を抑えやすく、振込までの目安も把握しやすい場合があります。

ただし、業者ごとに条件は異なるため比較は必要です。

Q7. 後払い現金化は支払いに影響しますか?

A. 影響します。

後払い現金化では、現金を受け取った後に後払いサービスへの支払いが発生します。

支払日に間に合わないと、遅延手数料や利用制限につながる可能性があります。

利用前には、給料日や固定費、他の後払い利用と重ならないかを確認しておきましょう。

Q8. どの後払いサービスでも現金化できますか?

A. すべての後払いサービスが現金化に対応しているわけではありません。

業者によって対応しているアプリや決済サービスは異なります。

また、同じサービスでも本人確認の状況や利用枠によって条件が変わることがあります。

申し込み前に、自分が使いたいサービスに対応しているか確認しましょう。

Q9. 後払い現金化の業者選びで確認すべきことは何ですか?

A. 対応している後払いサービス、最終受取額、手数料の内訳、振込までの時間、問い合わせ対応を確認しましょう。

換金率だけで選ぶと、手数料差し引き後の受取額が想定より少なくなる場合があります。

申し込み前に、実際にいくら振り込まれるのかを確認することが大切です。

Q10. 後払い現金化を利用する前に一番重要なことは何ですか?

A. 一番重要なのは、現金を受け取った後に無理なく支払えるかを確認することです。

後払い現金化は、支払いをなくす方法ではなく、支払い時期を後ろにずらす方法です。

受取額だけでなく、利用額、差額、支払日、翌月以降の生活費まで含めて判断しましょう。

後払い現金化のポイントまとめ

後払い現金化は、後払いアプリや決済サービスの利用枠を使い、その価値を現金に近づける方法です。

ただし、後払い枠をそのまま現金として引き出す仕組みではなく、利用額と受取額には差が出ます。

重要ポイント:後払い現金化では、受取額・手数料・支払日を確認してから進めることが大切です

自分で商品を購入して売却する方法もありますが、商品選びや入金までの手間がかかります。

業者を利用する場合は、対応サービスや最終受取額、振込条件が明確かどうかを確認しましょう。

注意:後払い現金化は支払いをなくす方法ではありません。翌月以降の支払いまで見て、無理のない範囲で判断することが重要です

少額利用でも、回数が増えると負担は大きくなります。

後払い現金化を検討する際は、使える枠ではなく、支払える金額を基準に自分に合った方法を選びましょう。